货币-信用周期

what’s 货币 & 信用:

货币宽松:资金流入金融体系;

信用宽松:资金流入实体经济,所谓“宽信用”指的是企业和个人的贷款意愿提升。二者发生的顺序是宽货币先行,再出现宽信用;

货币-信用周期: 分为四个阶段,周期的开始总是货币先行,宽货币在宽信用之前:

- 宽货币+紧信用:在经济下行时,央行会释放流动性,经济触底之前,企业和个人信心不足,贷款意愿不高,因此衰退阶段大体上是宽货币、紧信用特征。

- 宽货币+宽信用:经济触底成功增加了企业和个人的信心,贷款意愿增加,信贷上升;同时经济增长不够强劲,央行会继续净投放。因此经济复苏阶段大体上是宽货币、宽信用特征。

- 紧货币+宽信用:经济强劲增长,通胀苗头显现,央行开始收缩流动性,但企业和个人信心十足,贷款意愿依然高企。过热阶段大体对应着紧货币、宽信用周期。

- 紧货币+紧信用:经济增速见顶回落,物价依然高企,央行继续收缩流动性,同时企业和个人信心丧失,贷款意愿下降。因此滞胀阶段大体对应着紧货币、紧信用周期

货币-信用周期与美林时钟(衰退、复苏、过热和滞胀)四周期有交叉和跨越,但也有大体上的对应关系。// @link F21a.美林时钟

货币-信用(信贷)周期中,每个周期最优资产:

- 1、宽货币+紧信用周期,股票震荡市,债券强牛市;// 衰退

- 2、宽货币+宽信用周期,股票强牛市,债券震荡市;// 复苏

- 3、紧货币+宽信用周期,股票弱牛市,债券熊市; // 过热

- 4、紧货币+紧信用周期,股票强熊市,债券震荡市 // 滞胀

利率同债市的关系: F71.202211-债券大跌的归因

也对比 Ray Dalio 提到的“债务周期” ,这里把影响周期的要素分为了二个(货币和信用),也加入了更适合中国国情的观测指标(见下)

➤ 如何判断货币的松紧?

- (1)看央行怎么说:央行每个季度的《货币政策执行报告》会对下一阶段的货币政策作出展望:模糊的表达有宽松的货币政策,适度宽松的货币政策,稳健的货币政策,适度从紧的货币政策,从紧的货币政策

- (2)看央行怎么做:

- 大的动作是调整 存款准备金比率(降准),往往几年一次,最近一次全面降准0.5个百分点直接释放1万亿流动性;

- 常规动作是: 公开市场操作、SLF、MLF、SLO等等。关注央行网站或财经频道,可以及时了解到最短一周内央行是净回笼还是净投放资金。如果是宽货币政策中连续出现较大幅度净回笼资金,就要观察货币政策会不会转向。

- (3)反应货币松紧的一些指标: SHIBOR、十年国债收益率,SHIBOR3m利率是直观的反应“现在银行是否缺钱”的指标,当银行流动性紧张时,SHIBOR3m利率也会随之提升,但其原因可能是信用的扩张、或者是货币的收缩。

➤ 如何判断信用的松紧?

- (1)宏观定调:“去杠杆”就是信用收缩,2018年就是一个典型的紧信用周期;“加杠杆”就是信用扩张。

- (2)观察信用利差,即“企业债利率”与“国债同期利率”的差值,信用利差收窄,表明处于宽信用周期;反之则处于紧信用周期

- (3)反应信用松紧的一些指标: 社融-M2同比增速差、M1-PPI同比增速差

- (4)每年12月举行的中央经济工作会议的部署来预测未来的财政政策定调,是扩张还是收缩:https://m.gelonghui.com/p/501738

@link:: F30e.股市与宏观经济的关系、F30e1.关于剩余流动性

@ref:

信达证券《信用周期分析框架》

“信用”本质上是银行的资产。凡是涉及货币政策、金融市场的研究分析,我们总能读到“信用”一词。我国的金融体系中, 银行是信用创造的主体,最具有代表性的信用派生渠道便是贷款。从银行资产负债表的角度来看,信用反映在银行的资产端,属于银行的资产,比如居民、企业贷款,同业资金往来,发放给非银机构的贷款等等。

“货币”本质上是银行的负债(存款)。当银行发放贷款,本质上是银行和客户(居民、企业、其他金融机构)的信用交换,银行增加了贷款债权和存款债务,客户则获得了贷款债务和存款债权。在这一过程中居民、企业或非银存款增加,广义货币供应量(M2)增加。

现代银行信用货币制度下贷款先行,银行通过信用扩张创造货币。信用派生的渠道主要有三条,向实体部门发放贷款、同业信用派生以及购买政府债券。在央行货币政策(控制基础货币)、信用需求以及金融监管三大因素影响下,信用的扩张与收缩呈现周期变化,信贷与社融增速是衡量信用周期的常见指标。

基于“信用”的含义,最直接的观测指标就是各项贷款增速。随着实体部门融资渠道不断丰富,信用融资的范围也在拓宽,社融能够更加全面的反映金融机构对实体经济的信用支持。比如社融多纳入了表外融资三项、政府债券和企业债融资,这些都属于银行扩张信用、创造存款货币的渠道。 社融中还包含股票融资,该项属于股权融资而非信用范畴,不过占比较小,对社融指标的有效性影响不大。

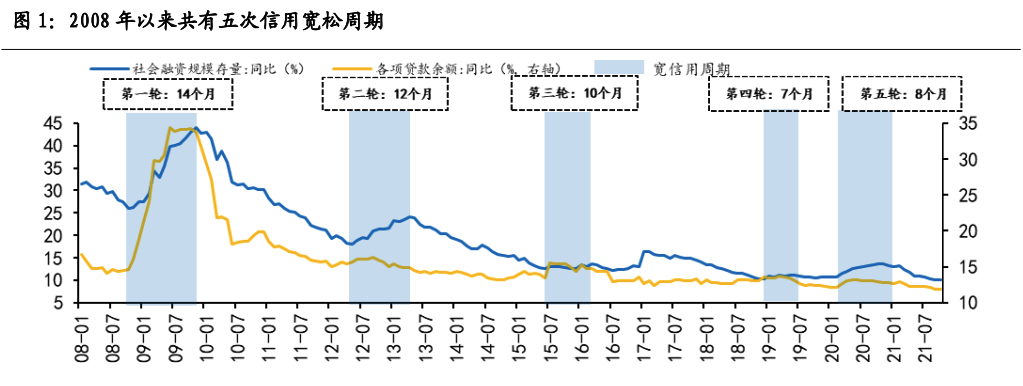

观察两项指标的同比增速,可见信用总体呈现“扩张-收缩-平稳-扩张”的周期变化,如此循环往复。参考下图,2003 年以来我国大致经历了 5 轮信用扩张周期。

相比社融指标,商业银行资产增速 进一步涵盖了金融体系内部的信用派生。社融指标 衡量的是商业银行信用派生中流向实体的部分,并未考虑金融体系内部的信用派生,比如社融口径下信贷数据不包含非银贷款。商业银行资产增速 的涵盖面更广,对手方不止是实体部门,还包括同业部门(对其他存款性公司、其他金融机构债权)。

通过商业银行较央行资产的相对变化定义“宽/紧信用”。单看商业银行资产增速仍然是不够的,从银行信用扩张的路径可知,央行通过控制基础货币来约束银行信用派生上限,而增加基础货币只能来自央行资产端扩张。这意味着,在央行扩表周期内,商业银行资产需要扩张得更快,才能称为“宽信用”。反之,“紧信用”则表现为商业银行相对央行资产扩张得更慢。

将“商业银行总资产/央行总资产”求同比,构建得到信用周期指数。指数反映的是银行和央行的资产增速差,指数上行说明商业银行较央行资产扩张更快,是为宽信用,反之 则为紧信用。指数相比社融指标更具优势,

一是涵盖面更广,考虑了同业信用派生;

二是波动性更强、周期性更明显;

三是具备领先性。与指数构建思路相仿的,还有社融-M2增速、货币乘数 等。

“商业银行总资产/央行总资产”实际上是资产端的货币乘数。货币乘数=M2/基础货币,其中 M2 对应商业银行负债端,基础货币对应央行的负债端。由于资产“咬合”负债,二者在走势上是十分趋近的,区别在于资产倍数用来衡量信用扩张,货币乘数用来衡量货币创造。

信用周期指数反映的是银行和央行的资产增速差。通过数学推导可以进一步得到: 信用周期指数=(商业银行总资产/央行总资产)求同比 ≈ 商业银行总资产增速-央行总资产增速

分别来看 M2 和社融的构成。

- 社融的分项构成很明确:

社融=表内信贷+表外融资+政府债券+企业债融资+股票融资 - M2与各项存款的差别在于前者包含流动中现金(M0),同时不包含财政性存款。利用金融机构信贷收支表资金来源方=资金运用方,移项后剔除占比较小的几项科目,可得 M2 的表达式:

M2=各项存款-财政性存款+流通中货币(M0) =各项贷款+债券投资+股权及其他投资+外汇占款-财政存款-金融债券-其他

如果将社融与 M2 简单相减,可得:

社融-M2 = (表内信贷-各项贷款)+(政府债券+金融债券+企业债券-债券投资)+(表外融资+其他-股权及其他投 资)+股票融资+财政存款-外汇占款

其中,表内信贷和各项贷款基本相当,后者包含非银贷款而前者不包含; 信贷收支表中的“债券投资”项指的是 金融机构持有的政府债(地方政府债+国债)和非金融企业债;“股权及其他投资”主要包括银行持有的资管计划、 理财产品等,属于金融体系的非标投资,“其他”项可视作金融同业资金往来的轧差项。化简等式、剔除干扰项, 最终可得:

社融-M2=(金融债券+实体部门购买的企业债)+实体部门非标投资+股票融资+财政存款-外汇占款

▷ 两种信用指数的比较:

社融-M2增速可反映实体融资需求强弱。通过社融和 M2 的口径差异可知,影响二者增速差的主要变量是实体部 门非标投资。财政存款是对财政收支的综合反应,体量不大,求同比后也会滤掉季节性波动。股票、债券融资对 社融同比的影响也相对较小。商业银行总资产/央行总资产更具领先性。从两项指标的走势上看,信贷周期指数的领先性更强。除此之外,需要注意非标投/ 融资受金融监管的影响很大,在强监管的周期内,社融-M2 增速会有很大的下行压力,难以捕捉到实体融资需求 的正向变化。比如 2017 年金融体系内部开启去杠杆,直至 2020 年初,期间社融-M2增速差都在持续滑坡。而在 2019 年实际上迎来了一波信用扩张周期。

国海证券《五轮宽信用周期》

- 2008 年以来我国共经历五轮信用扩张周期,分别发生在 2008年10月至2009年11月、2012年5月至2013年4月、 2015年6月至 2016年3月、2018年12月至 2019年6月和 2020年3月-10月。每轮宽信用周期具备一定规律性,均经历从货币宽松先行到信用端政策持续发力、直至经济企稳或金融风险暴露后逐渐收紧的过程。

- 过去五轮宽信用周期主要依靠地产、非标和专项债驱动,地产、非标对信用扩张的支持力度较强,专项债的支持力度一般。其中房地产是我国宽信用的最主要抓手,过去四轮都主要 依靠地产驱动。2016年前基建投资更多依靠非标融资的方式,项目也多聚集在交通及水利建设等传统基建领域,2016年后更多依靠专项债,新能源电力建设、信息基础设施建设等新基建 领域迎来投资热潮。

- 宽信用期内 A 股易上难下,特别是信用扩张进入加速期对应着市场抬升斜率最大的阶段。2016年前宽信用的发力对市场的影响是脉冲式的,地产链条以及逆周期板块可阶段性跑赢大 盘,但行情持续性不佳,一般在1个月以内。2019年后新基建发力,对应到 A 股电力设备、公用事业、新能源汽车等行业超额收益显著。

- 本轮宽信用周期大概率会依靠专项债的放量,通过刺激基 建投资以实现对经济的托底,一季度是基建发力的重要观察窗口。绿色贷款受到政策支持的方向确定,但规模的相对有限将很难支撑起信用的全面扩张。地产融资的边际回暖将助力社融企稳回升,但幅度取决于政策的放松程度,预计本轮信用扩张将相对克制。

- 宽信用周期下,建议关注两条配置线索。一是适时把握新老基建的阶段性投资机会,包括建材、建筑装饰、工程机械 等,以及新基建的大数据、云计算、物联网等数字经济领域。 二是在成长风格负面因素阶段性缓释之后,坚持成长扩散的方向,沿着产业周期的演绎路径重点关注汽车智能化和元宇宙背景下的软件开发、IT 服务、光学图像等细分领域。