经济基本面和大盘的相关性

背离的原因

一国的经济增长和股市回报没有必然的关系,有时候甚至有负相关关系。国家经济增速越快,股市回报未必更好。在发达国家中,两者之间甚至有微弱的负向关系:也就是说国家经济增速越快,股市回报反而越差。

可能有以下几个原因:

有不少国家的经济开放程度很高,其股市回报来自于一些规模很大的跨国企业。这些跨国企业的收入并不仅仅局限于他们总部所在的母国。

- 美国的经济增速,当然会影响到标准普尔500指数的表现。但是该股票指数的回报,不仅受到美国经济的影响,还受到世界其他国家和地区的经济表现的影响。

- 再以代表韩国股市的韩国综合股价指数KOSPI 200为例来分析一下这个问题。在KOSPI 200指数中,占比最大的公司为韩国三星(Samsung),其市值大约占到KOSPI 200指数的30%左右,然而我们如果仔细分析三星公司的销售收入,就会发现这是一家高度全球化的公司。如上图所示,三星公司从韩国国内得到的销售收入,仅占全集团年销售收入的10%。因此,韩国股市(KOSPI)的表现,和韩国本国经济的盛衰关系不大,就不那么难以理解了

其次股市具有前瞻性,炒的都是预期 —— “Buy the rumor, sell the fact”,预期主要反映在股票的估值上。当一国经济处于高速增长期的时候,资产升值和信贷的扩张,导致大众情绪无比高涨和乐观,对风险溢价的承受也增长 —— 更多的钱进入股票市场,因此整个股市的估值也会偏高。这个时候的股票市场,已经把未来的高速发展预期消化进了价格。因此在这个时候如果购进股票,只要未来的经济发展比预期来的低,投资回报就会受到影响。

经济增长的动力和股市回报的来源不同。对于经济的增长,根据美国经济学家克鲁格曼(Krugman, 1994)的研究,他将过去50年东亚国家的经济增长归因于:比较高的个人储蓄率,劳动力参与率的增加,以及教育和医疗的进步。这些改善都极大的提高了国民的生活水平,但它们却未必有利于资本所有者(股东)。主要原因在于很多新兴的科技变革都来自于新兴企业,对原有的行业造成了冲击,而未必会增加那些“老公司”的价值。还有一种情况,是带来变革的新公司不在本国内上市。以中国为例,为中国社会带来变革的最多的几家科技企业,比如阿里巴巴,百度,腾讯,京东等,他们全都在海外上市。因此虽然这些公司为中国的经济增长做出了不少贡献,但作为国内A股的股东却无法享受到这些成长的红利。

另外,一国家股市的行业偏重也会影响经济对股市市值的影响,举例来说,德国股票指数DAX中,化工类股票(巴斯夫BASF和拜尔BAYER)占的权重特别大,因此德国股市和化工行业的景气程度息息相关。瑞士股市指数中的医疗类股票(诺华制药Novartis和罗氏制药Roche)权重很高,因此瑞士股市的表现受医药行业影响最大。西班牙股指中的银行股(桑坦德Santander和毕尔巴鄂比斯开银行BBVA)特别重,因此其股价表现和金融行业的表现紧密相关。对比A股,流动市值最大的板块:消费、医药、金融、电子、制造,但高成长性的科技类(CXO多在港股、互联网多在港股和美股)不在沪深上市。

@ref: 股市和经济是怎样一种关系? - 知乎

1)长期看,A股反映了宏观经济持续高增长的态势,一定程度上起到了晴雨表的作用。

从1991年(基期为1990年12月29日)创立时100点左右的水平到2021年12月31日的3639.78点,历经31年上涨了35倍,年化增长率为12.3%,同期名义GDP年化增长率为13.6%,整体上契合宏观总量数据的情况。

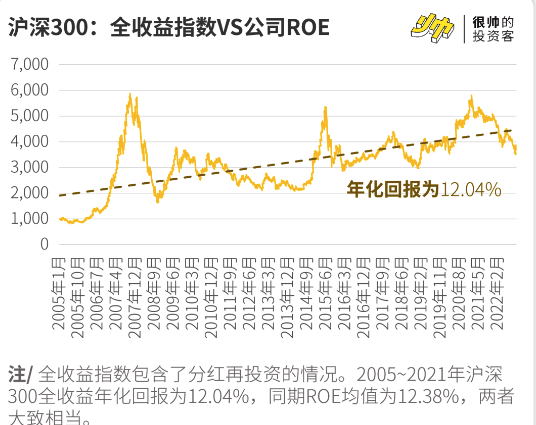

其他主要指数也表现出相似的规律,例如2005-2021年,沪深300、中证500分别上涨4.0倍和6.5倍,年化增速为10.0%和12.5%,同期名义GDP年化增速为11.2%。

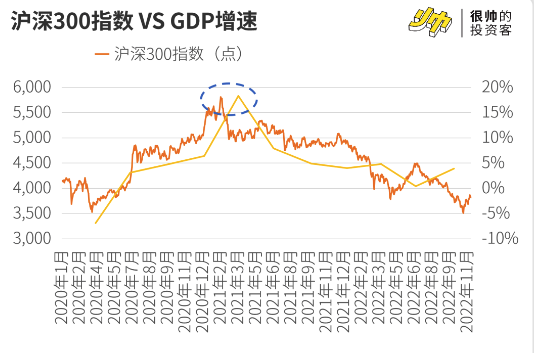

从相关系数来看,股指与实体经济发展的相关性较强,1992至2021年上证指数和GDP定基指数的相关系数约0.7。2)2010年后股指走势与经济基本面出现较大背离,上证指数表现尤其突出,投资者因此形成“A股十年不涨”的观感。

2010年以来,我国经济增速稳中有进,领先其他主要经济体,但上证综指的变化幅度却不大,2015年“快牛”行情后持续波动,与我国经济状况不相匹配。2010-2021年上证指数仅上涨12.2%,年化增长率1.0%,同期名义GDP年化增速约8%。沪深300、中证500等其他宽基指数表现相对较好,但整体涨幅仍偏低,大约在3%-5%之间。从相关系数看,2010至2021年间上证指数与名义GDP定基指数的相关系数仅为0.4。

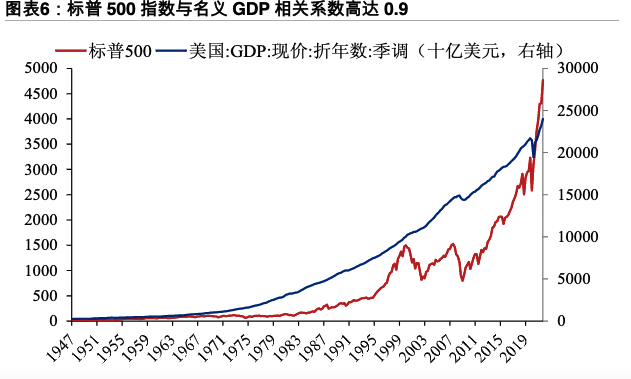

- 发达资本市场中股指与实体经济的关联性普遍更强。美国道琼斯工业指数、标普500指数从1947年至2021年分别上涨了204倍和313倍,年化增长率分别为7.4%和8.0%,同期名义GDP增速为6.2%,两者间的相关系数高达0.9。

- 尤其是在代表性历史阶段,这种同涨同跌的关系表现得格外突出。例如大萧条时期(1929-1933年),GDP大幅下挫,同比增速深度负值,道琼斯指数从381点的高位跌至仅40点水平。

- 又如,1993-2001年,美国经历了高速增长的黄金时期,高基数下GDP仍保持年均4%的增速,道琼斯指数也经历了长达8年的上涨。

- 股指长期不涨的现象并非A股独有。例如,1966-1982年美国道琼斯工业指数基本徘徊在1000点左右;又如韩国KOSPI200指数于2011-2017年间基本在250点上下震荡。当然我们也必须认识到,海外成熟市场股指长期不涨的背后往往经济基本面也出现了问题,如美国1970-1982年基本处于滞胀阶段,而我国上证指数等近十年不涨则发生在经济总体强势的背景下,因此背后的原因仍需进一步深究。

@ref: 粤开证券-【粤开宏观】A股走势与宏观经济:一致与背离的原因

一致的原因

正经历的2021年~2022年的牛转熊,和经济基本面见顶有着密切的关系:

因为长期来说,大盘的收益是来源于A股上市公司的利润创造和增长:

而上市公司们的业绩会受到宏观经济大环境的影响:

@ref: 啥时候会有新一轮牛市?

经济 & 股市指标的相关性

基础分析框架

- 剩余流动性-盈利框架 // 见下

- “货币-信用”分析框架 // 见下

盈利指标:PMI & 工业企业利润

PMI 和 工业企业利润代表企业盈利,是“剩余流动性-盈利框架”中表示盈利性的指标。

观察近20年股市和PMI的关系,得出以下结论:

- PMI触底(同时期也在经济衰退)股市大概率也触底;

- PMI反应了一种对经济的预期,当PMI还处于荣枯线以下但有触底向上的趋势时(或者遇上宽货币),股市也会因为“炒预期”而上涨,但如果PMI复苏不符合预期,炒预期的势头则无法持续下去,股市一般会转头下跌;

所以A股和实体经济的关系可以概括为:经济好 or 经济预期变好,股市才有上涨的可能性。后者预期可能包括:PMI势头良好(始终处于50%荣枯线以上)或者 PMI处于衰退期间但货币宽松。

流动性指标:SHIBOR & 国债收益率

参考 F30e1.关于剩余流动性中的“国内中短期流动性”部分

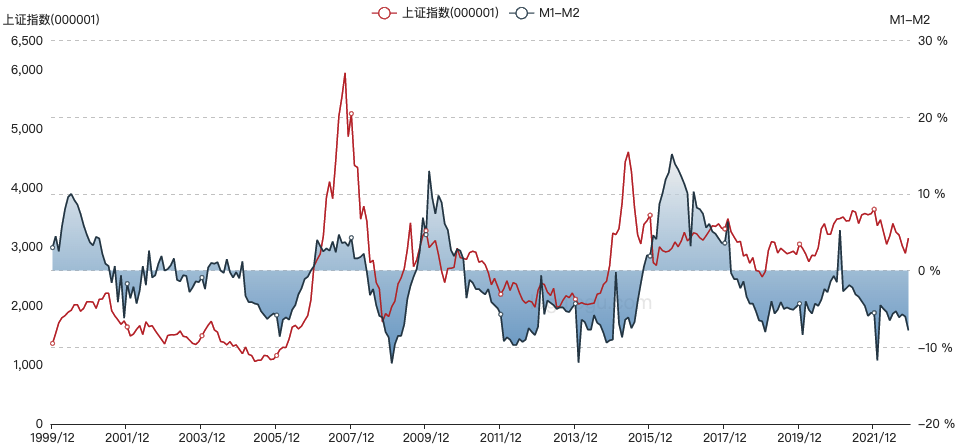

货币指标:M1 & M2

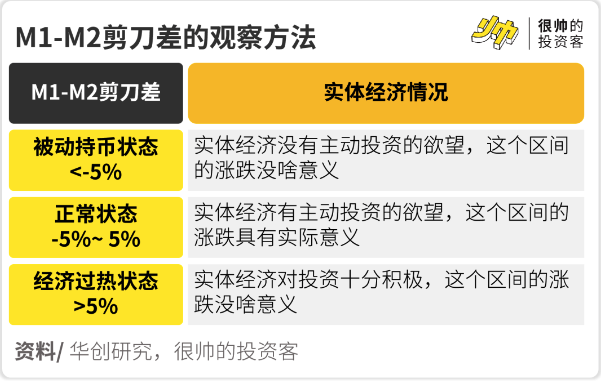

M1-M2剪刀差,即M1同比增速-M2同比增速,M1的构成是企业活期存款和流通中的现金,由于可以随时支取,M2是广义货币供应量。

M1-M2 & 经济的相关性

- 如果企业对未来增长前景乐观,准备补库存或者扩大资本开支的话,企业会选择将存款活期化,以随时应对补库存和扩大资本开支所需要的现金,这个时候企业账户上活期存款的部分占比会相对较高,M1-M2(同比增速)剪刀差就会扩大(↑)

- 相反,如果企业对未来预期谨慎,对增长前景悲观,企业会更倾向于低风险的金融投资,将存款定期化,或者买货基、保本银行理财、大额存单等,这个时候M1会向M2转化,M1-M2(同比增速)剪刀差就会收窄(↓)

- M1-M2同比增速剪刀差负向扩大(M2的增速大于M1增速)还可能代表资金在金融体系内部空转

- 除此之外,房地产销售转好也会导致M1-M2同比差值扩大:在一手房认购时,居民部门购买开发商新盘,实际等同于居民部门的储蓄存款(M2)转向了企业部门的存款。

在运用这一指标的时候,有一点需要注意,那就是在春节期间,由于工资奖金支付的需要,企业的活期存款会大幅转向居民储蓄存款。如果春节时间错位,则会对M1同比读数产生较大的扰动。为了消除这种干扰,我们一般会对每年1月和2月的M1余额数据做平均处理。

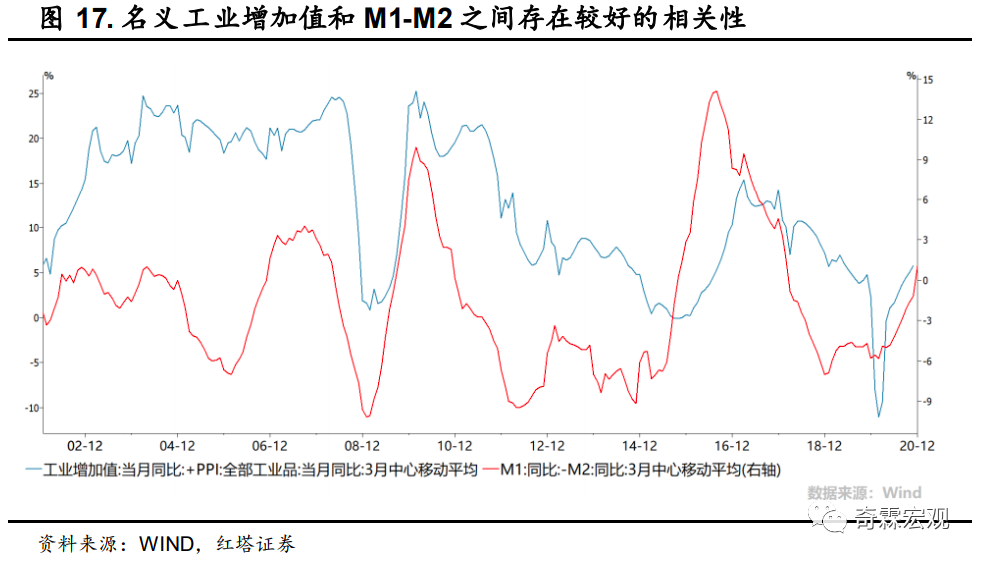

我们以工业增加值与PPI之和来近似拟合名义经济增长水平,会发现M1-M2(同比增速)差值确实对增长具有一定领先性,且拟合度较高:

@ref: 什么才是读懂社融、M2的正确姿势?请收好这份金融数据分析手册 - 华尔街见闻

M1-M2 & 股市的相关性

M1-M2增速剪刀差 vs 上证指数:

数据来源:https://legulegu.com/stockdata/broadmoney

观察近20年上证指数和M1-M2剪刀差的关系,得出以下结论:

- M1-M2剪刀差的底部,与沪市的底部是几乎同步的:剪刀差由负转正的过程中,股市也有较好表现;

- M1-M2剪刀差的顶部,往往先于股市的顶部出现;

- 当实体经济在正常状态时(M1-M2剪刀差处于-5%~5%之间),观察到M1-M2剪刀差大幅下滑,则有股市顶部的指导意义。

- 当实体经济在被动持币的状态里挣扎时(M1-M2剪刀差小于-5%),观察到中长期贷款余额(贷款余额指:至某一节点日期为止,借款人尚未归还放款人的贷款总额。)持续回升(经验是至少4个月连续上涨,也即同比持续为正)具有股市底部的指导意义。@ref: https://mp.weixin.qq.com/s/d6F-S3_qJ65FcX6z2CjOYA

@ref: 卢平:M1-M2增速差修复,股市表现皆上涨

M1与M2只是货币供应量的不同维度,大概率应为同向,但是由于经济演化过程中的变数,M1的波动率更大,M2作为央行货币政策中介目标,其变化相对于M1更加稳定,从而导致M1和M2的增速不一致。

一、经济出现危机时,较高的M2增速用于恢复经济:

- 我国央行货币政策的中介目标是盯住M2,平时媒体和研究报告讨论M2增速比较多,一般M2增速与GDP增速挂钩,常见的说法是,货币政策要保持M2增速与GDP增速基本匹配。即:M2增速=GDP增速+CPI+其他溢价因素。

- 每次经济出现危机后,政府一般通过宽松的货币政策和财政政策支持实体经济的恢复。在货币政策方面通过降准降息来达到货币量的扩张和货币价格的降低,即通过“双降”政策来达到货币“量增价跌”。货币宽松,央行大量释放流动性,过量供给货币,M2增速较高,远远超过匹配的经济增速。

二、对经济未来预期不同导致M0、M1和M2货币增速不一致:

- M1的增速主要由单位活期存款增速决定:M1中,M0占M1的比例大约13.5%,单位活期存款占M1的比例接近86.5%,而且M0的增速相对稳定,因此M1的增速主要由单位活期存款的增速决定,从图上看二者的增速基本一致。因此M1增速一般可以看做资金活性指标,也代表了企业进行投资购买的准备金,因此该项指标与经济走势息息相关。

- M2的增速由个人存款和单位定存增速决定:对M2增速影响最大的是个人存款(42%)和单位定期存款(19%)(两者占比大约60%)。这就是前面说的投资因素,个人存款一般通过银行贷款给企业,满足企业的投资需求,单位定存大致对应企业的投资需求。

单位活期存款增速波动剧烈,使得货币供给的三个指标中 M0和M2相对稳定,M1剧烈波动。

三、货币政策宽松后M1-M2增速的变化:

- 每次经济出现危机后,央行通过降息降准等宽松的货币政策,为社会注入大量的流动性,一般会把提高M2的增速作为中介目标。为了更好的理解信贷资金的流转过程,我们把流转分为两步:第一步:信贷资金最初的流向为个人,企业,政府。流向个人的资金形成M2,流向企业的资金,如果是活期则为M1,如果是定期,则为M2,流向政府的资金成为M2。第二步:资金在个人,企业和政府之间流转,可以通过M1和M2的增速变化来进行描述。

- 第一阶段:M1的增速远低于M2的增速,M1-M2为负且负值最大。M2过高,而M1过低,表明投资过热,需求不旺,存在资产泡沫风险,这就是股票市场中估值提升阶段行情。

- 第二阶段:M1的增速逐渐追上M2的增速,M1-M2负值逐渐收窄至零。随着央行和商业银行大量释放流动性后,经济的逐步好转。企业的活期存款增加,定期存款减少,个人的存款也由于消费增加趋向于减少,所以看到的货币结构就是M1(企业活期存款增加)增速大幅度提升,逐渐追上M2的增速。

- 第三阶段:M1的增速超过M2的增速,M1-M2为正且逐步抬升。反映的企业的活期存款大幅增加,背后的逻辑就是大量库存销售变成了现金,企业进入被动去库阶段,而企业也将资金大量活化用于采购原材料增加生产。实体经济开始变得过热了。

经济最重要的流转:就是M2向M1的转化,在这个过程中,我们能看到的就是:

- 物价:M1-M2增速上升,PPI价格上涨,企业盈利好转,

- 产量:GDP和工业增加值等的增速不断提升。

- 库存:M1-M2增速上升,企业库存被动去库,到主动补库,到被动去库。

- 股市:M1-M2增速上升,股市由货币超发的估值驱动,经过观望盘整后,逐步过渡到业绩驱动。

M1-PPI & 经济的相关性

M1-PPI的解析详见:F30e1.关于剩余流动性

信用指标:社融

社融的定义,以及社融同M2的历史数据 =>详见 F23a.M2和社融

新增社融 & 股票资产的相关性

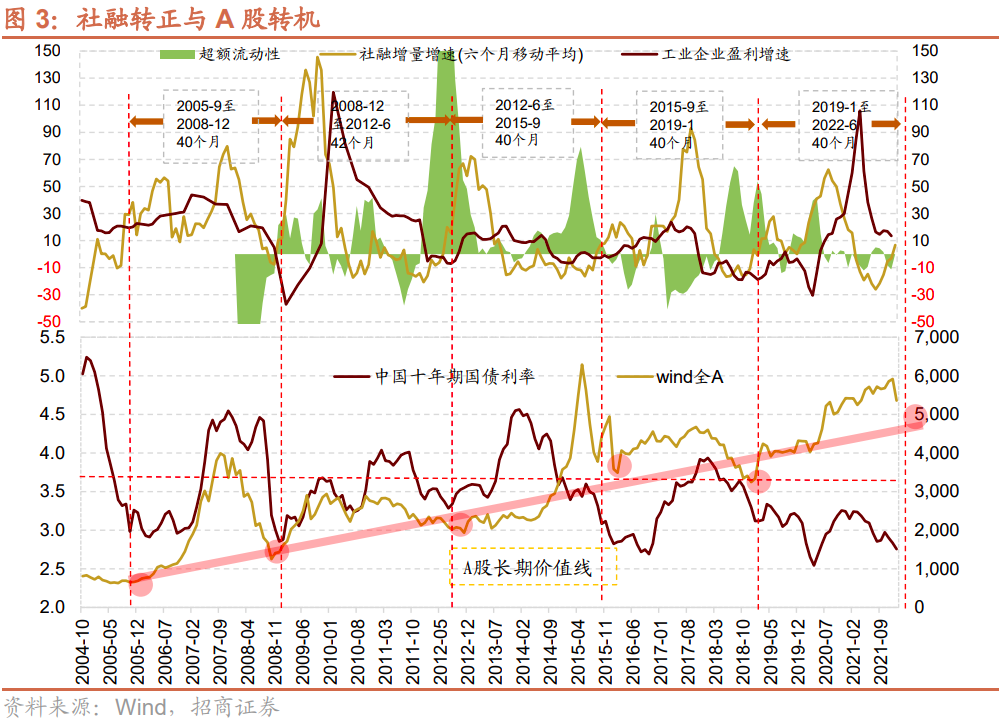

新增社融增速(以六个月移动平均为计算标准)有40个月左右的周期运行规律。每隔40个月左右新增社融增速会转正并加速上行进入到上行周期,随着新增社融增速转正并进入上行周期,A股也将开启两年半的上行周期。

当然到新增社融增速转负之后,A股表现将会更加平淡,甚至不排除有出现回撤的可能,如此一来A股存在三年半左右的周期运行规律。

A股历史上5个重要的低点2005年9月、2008年12月、2012年年底、2016年1月份、2019年1月份均是发生在新增社融增速转正之后,A股在一个季度之内见到大底。但是2005年9月,2008年12月,2019年1月都是新增社融增速转正当月同时A股出现大涨,而2012年9月 和2016年1月市场见底滞后于新增社融增速转正的时间一个季度,这个差异来自于何处呢?

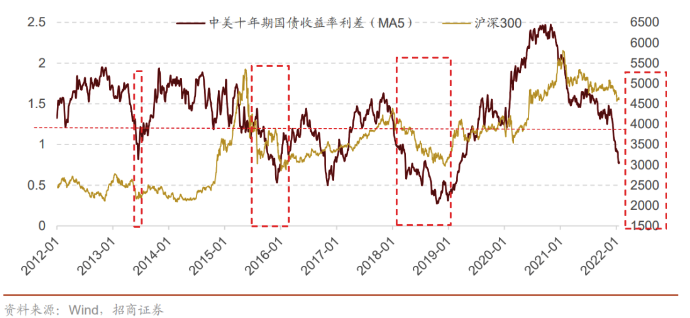

从历史上来看中美利差对于A股尤其是权重股(北向喜欢的蓝筹)有一定影响,沪深300指数的走势与中美利差有趋同之处,同时历史上比较大的调整多次出现在中美利差缩窄至120个bp以内 // HS300和中美利差走势的趋同,究其原因是,中美国债利差缩小意味着资本流出A股、流入美债/美元市场的风险增大,对A股造成冲击。

2012年9月上证50指数见底、2016年1月指数见底、2019年1月指数见底,都发生了相似的情况,美联储释放了鸽派信号,美债收益率加速下行,中美利差迅速扩大,而A股也就相应见底进入到上行周期。所以,新增社融增速转正作为国内因素指引A股见底,但是A股并不见得是在新增社融增速转正当月就一定见到底部,还不得不考虑外部环境。

@ref: 新增社融增速转正与A股转机 - 华尔街见闻

社融-M2 & 债类资产的相关性

“社融-M2”增速差反映了货币供需矛盾间的较量,是利率的先行指标,当增速差扩大,利率水平预计将随之抬升。

根据我们此前对于社融和M2的理解,二者增速差值走阔,表明实体经济的融资需求或资产扩张速度快于银行M2的派生扩张速度,信用主体对货币的需求更加旺盛,因此对应更高的资金价格(导致银行间拆借率上行,利率上行,宽货币→宽信用的转变),并最终反映到利率这个衡量指标。

若无基础货币的超预期紧缩或扩张,理论上社融-M2同比增速差应当与10年期国债收益率呈现出正相关关系。历史数据同样支持“社融-M2”背后的信用-货币观点,且我们发现“社融-M2”的拐点相对靠前,对于债市走势有较好的风向标意义。

社融-M2剪刀差开始上行后,利率也会随之上行,是“宽信用-紧信用”转换的前置信号:

@ref:: 解读社融-M2剪刀差背后的债市密码

M2-社融 & 股/债的相关性-剩余流动性框架入门

关于剩余流动性的更多内容 => F30e1.关于剩余流动性

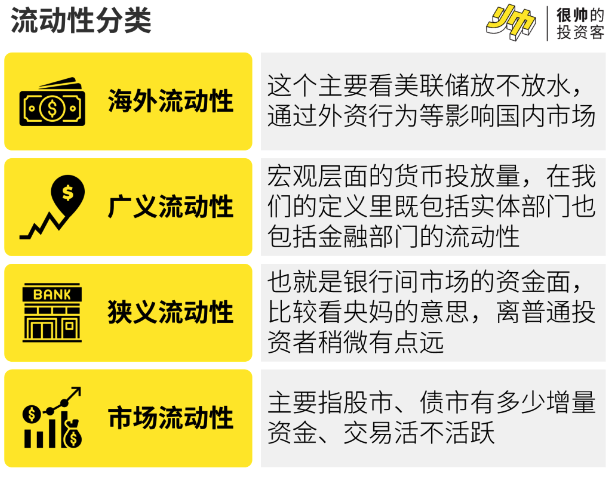

流动性可以说是金融市场含义最丰富的概念之一了。它大致可以分成四大层级(并无包含与被包含的关系)——

那怎么才能了解市场流动性的情况呢?

- 一方面我们可以看换手率(交易量÷总市值),这个可以反映市场活不活跃,换手率高则生龙活虎,换手率低则死气沉沉。

- 另一方面我们可以计算净流入资金,拿新发基金规模、北上资金净流入、融资规模等流入的资金量,减去重要股东减持、交易费用、IPO募集规模等流出的资金量。

这样做的好处是非常直观、容易理解。而且虽然看着指标有点多、算起来也麻烦,但其实我们可以直接用券商策略分析师算好的数据。只是要注意得用同一家券商的,这样才能做不同时间段的比较。因为不同券商口径存在细微差别,算出来的数字也是不一样的。

其实,我们还可以推算出,投资者们短期内还有多少子弹可能会打向股市。想搞清楚投资者们手里还有没有子弹,我们得引入一个新概念——剩余流动性。剩余流动性就是从宏观流动性里头,剔除实体部门流动性需求后剩下的部分,也就是金融市场的流动性。至于如何衡量剩余流动性,我们给出的方案是用 M2同比增速-社融存量同比增速 来判断。

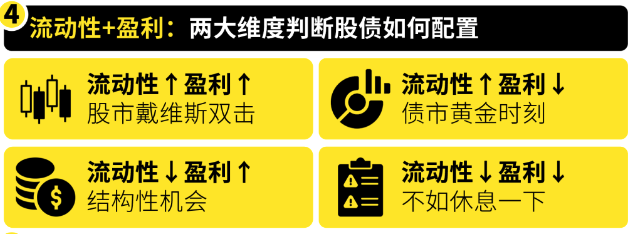

选股还是选债,这里可以引入我们的投资决策框架——剩余流动性-盈利框架,至于盈利方面,可以用 PMI和 工业企业利润两个高频指标结合来看。// 对比「货币-信用周期」

- 情况1:剩余流动性充裕+盈利情况很好,这种情况一般发生在经济的复苏期

- 情况2:剩余流动性充裕+盈利情况不行,这种情况一般出现在经济的下行期

- 情况3:剩余流动性不足+盈利情况很好,这种情况一般见于经济的过热期

- 情况4:剩余流动性不足+盈利情况不行,滞胀期,一般比较少见

@ref: 为啥央妈放水也救不了股市

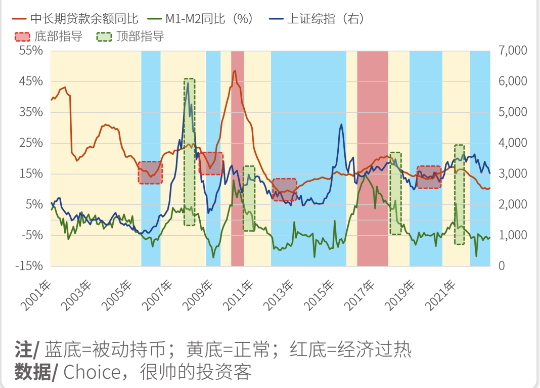

中长期贷款余额

@todo: 中长期贷款余额与存量社融的关系是?

为什么关注中长期贷款增速?

在“货币-信用”分析框架中,以社融为代表的信用增速是重要观测目标之一。而社融余额增速在衡量实体经济信用扩张意愿时可能存在一些需要关注的点,一方面,政府债发行与支出存在一定时滞,发行时计入社融并不意味着资金流入经济体系;另一方面,宽信用初期新增信贷中短期贷款和票据融资占比较高,因此,中长期贷款余额增速相对社融增速可能对货币政策解释效果更好。我们对比了2015 年以来中长期贷款余额增速和社融存量增速背离的三个时期(2016.5-2017.9,2018.12-2019.8,2021.9-2022.5)DR007 走势均与中长期贷款增速方向一致。

在拐点方面,中长期贷款增速拐点整体领先于资金利率拐点。从2016Q4 和2020Q2 资金利率上行时的情况,我们大致可以得出这样一个规律:当中长贷增速接近或超过中长期趋势值时,资金价格抬升概率上升。@ref: https://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/710928074495/index.phtml

中长期贷款余额数据每季度发布一次,通常滞后1个月内发布:

- 2022年一季度金融机构贷款投向统计报告部门政务中国政府网:工业中长期贷款余额14.39万亿元,同比增长20.7%

- 2022年二季度金融机构贷款投向统计报告数据快递中国政府网:工业中长期贷款余额15.25万亿元,同比增长21.2%

- 2022年三季度金融机构贷款投向统计报告部门政务中国政府网:工业中长期贷款余额16.08万亿元,同比增长23.3%

股市风格与宏观经济的关系

股市的风格切换(大盘/小盘、价值/成长)与流动性、经济增长、资本风险偏好有如下关系:

▷ 宽货币(充裕的流动性)则会影响股市的大小盘风格:

• 流动性好(SHIBOR下行区间),利好 小盘股;

• 经济从衰退→ 复苏(PMI上行),流动性收紧,利好 大盘股 (2017年);

• 经济衰退+流动性也不好,股市跌,但大盘股更抗跌

▷ M1-M2剪刀差在一定程度上同步反应了投资的风险偏好,二者呈正比关系:

• M1-M2剪刀差为正值且走阔,表示投资风险偏好的上升,成长股 往往优于 价值股,同样剪刀差从过热区间回落到正常区间,风险偏好降低,市场转向为价值风格(例如2020~2021,剪刀差显著回升,叠加同期美联储的超级QE,创业板牛市);

▷ 同样股债利差(股权风险溢价)and 成长指数PE百分位,也可以用来预测风险偏好:

• 当指标偏离中位数过多时(意味着风险极高),成长股可能出现回调,同时市场向价值风格切换;

@link::

- F30a1.A股方法论zz:风格轮动

- F12.基金101:主动基金的风格