@ref: 中金|先发制人:A股左侧择时指标探讨|先发制人_新浪财经

几种左侧择时指标:估值百分位、股权风险溢价(股债收益差)、期权认沽认购比、融资融券增长比、中国波指(50ETF恐慌指数, VIX)、北向资金、前后成交额差异…

左侧指标的选取原则

1)能够从逻辑上反映股市短期价格对其内在价值的偏离。当指标处于极端状态时,可以一定程度反映股市短期价格相比于其内在价值的显著过高/过低状态,从而在未来会有价格走势反转的出现。

2)指标具有均值回复性。如果指标没有一个明确的中枢位置,则我们无法判断指标当前取值的过高/过低状态;如果指标没有在极值状态下向中枢收敛的特征,则我们无法根据当前的高低状态来预测未来股市的反转出现。

3)指标具有平稳性。平稳性保证了指标的方差不随时间推移而改变。如果指标的方差随时间而改变,如呈现逐渐增大的趋势,则过去指标取值的极端状态在当前可能只是个中间状态,从而使指标状态的可参考意义下降。

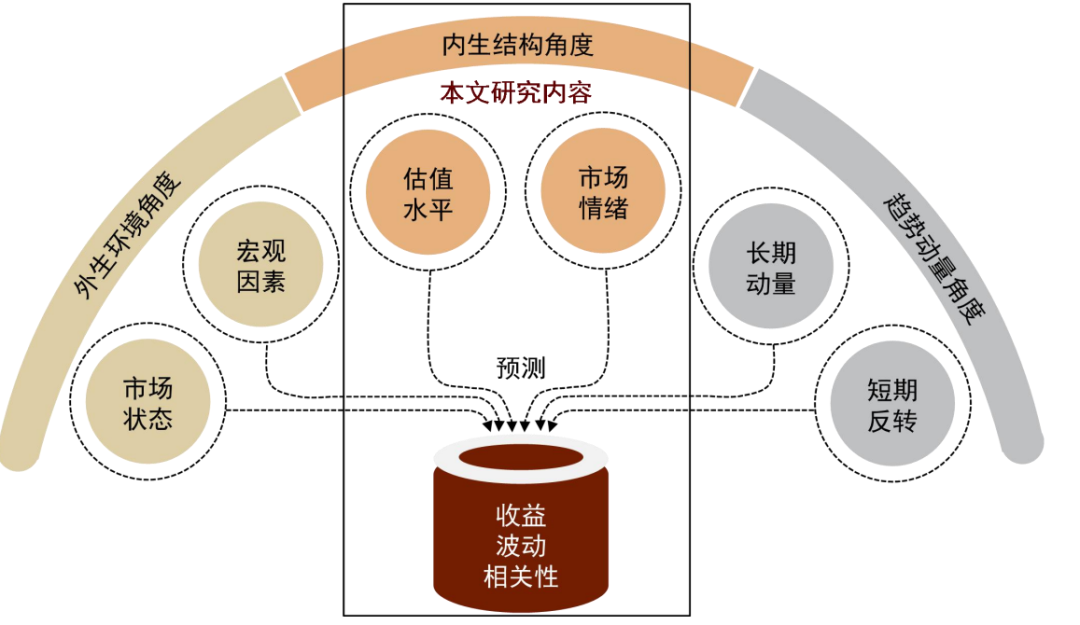

出于此考虑,我们在下文中,将从逻辑性、均值回复性和平稳性三个角度,来选择股市的左侧择时指标,并最终根据各指标的实际应用效果,挑选出10个实战效果较好的指标。这10个指标可以分为三个大类:估值水平、市场情绪和资金流向。

图1:几种左侧指标的构建方法和逻辑

图2:预测收益的左侧指标,三个不同维度

图3:左侧指标效果(胜率、盈亏比)

(1)估值分位:沪深300指数估值分位,计算方法为先求沪深300市盈率和市净率的滚动5年分位数,然后求两者的平均值。

- 从均值回复性来说,沪深300指数的市盈率和市净率并没有特别好的均值回复性。以市盈率为例,2005~2011年沪深300指数的平均市盈率为22.17x,2012年至今则为12.22x,取值中枢显著下降。因此,我们对沪深300指数的市盈率和市净率进行了滚动5年分位数处理,从而将其标准化为0~1之间的取值,此时2005~2011年沪深300指数市盈率平均分位数为0.51,2012年至今为0.48,均值回复性显著增强。

从上文可以看到,估值分位指标在0.9以上时,未来沪深300指数有较为明显的下跌;当估值分位指标在0.1以下时,未来沪深300指数虽没有明显上涨,但整体也维持正收益。 - 当指标在0.9以上时,做空沪深300,直到指标恢复到0.75以下,恢复平仓。

当指标在0.1以下时,做多沪深300,直到指标恢复到0.25以上,恢复平仓。 - 指标历史上共看空3次,胜率66.67%,但拥有较高的盈亏比;指标历史上共看多6次,胜率83.33%,不过盈亏比相对较低,这与2011/4/30~2013/2/2看多期间中的较高跌幅有关。

(2)股权风险溢价(股债利差): 计算方法为先求沪深300盈市率与10年期国债到期收益率之差,然后求其在自身过去5年分位数。

- 股权风险溢价指标在0.05以下时,未来沪深300指数有较为明显的下跌;当股权风险溢价指标在0.9以上时,未来沪深300指数虽没有明显上涨,但整体也维持正收益。

- 当指标在0.05以下时,做空沪深300,直到指标恢复到0.25以上,恢复平仓。

当指标在0.9以上时,做多沪深300,直到指标恢复到0.75以下,恢复平仓。 - 指标历史上共看空3次,胜率66.67%,拥有较高的盈亏比;指标历史上共看多5次,胜率60%,同样盈亏比较高。与同属估值水平的第一个指标“估值分位”相比,股权风险溢价指标的看空情况基本类似,看多时胜率略有下降,但盈亏比有所上升。

(3)期权认沽认购比:第三个指标为市场情绪维度的期权认沽认购比,计算方法为50ETF所有看跌期权合约当日总成交量除以所有看涨期权合约当日总成交量。

- 从上文可以看到,当期权认沽认购比指标在0.5以下时,未来沪深300指数有较为明显的下跌;当期权认沽认购比指标在1.2以上时,未来中长期沪深300指数有较为明显的上涨。同时,从期权认沽认购比指标的历史走势可以看到,指标的均值回复性过强,从而使得指标易在短期内出现快速波动,不适合使用前文所讨论的两个指标所采用的“动态区间”择时方法。

- 当指标在0.5以下时,做空沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空63个交易日;如果期间触发看多信号,则转为看多。

当指标在1.2以上时,做多沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多63个交易日;如果期间触发看空信号,则转为看空。 - 指标历史上共看空4次,胜率75%,盈亏比接近1;指标历史上共看多5次,胜率80%,盈亏比较高。整体来看,期权认沽认购比指标具有较好的多空择时效果

(4)融券余额增长率:计算方法为全市场融券余额近21日增长率减去全市场流通市值近21日增长率,然后将时间序列做5期移动平均,再求其在自身过去5年的分位数。

- 从逻辑性来说,当融券余额增长率较高时,意味着市场看跌情绪过强,未来可能会有反弹;当融券余额增长率较低时,意味着市场看跌情绪过弱,未来可能会有调整。

- 当指标在0.1以下时,做空沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空21个交易日;如果期间触发看多信号,则转为看多。

当指标在0.95以上时,做多沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多21个交易日;如果期间触发看空信号,则转为看空。 - 指标历史上共看空21次,胜率61.90%,盈亏比为1.28;指标历史上共看多5次,胜率100%,具有较好的上涨预测效果。

(5)中国波指:第五个指标为市场情绪维度的中国波指,计算方法为基于50ETF期权所计算的VIX指数。

- 从逻辑性来说,与美国市场“慢涨急跌”不同,A股市场具有较为显著的“急涨慢跌”特征,因此中国波指往往在牛市中拉升,并在牛市末期达到极大值,而在熊市中降低,并在市场磨底期达到极小值。即当中国波指较高时,可能市场未来会有调整,而当中国波指较低时,可能市场未来会有反弹。

(6)创新高个股占比:计算方法为当日复权收盘价创历史新高的个股数量,占当日总上市股票数量的比例,计算时剔除上市5个交易日内的股票。

- 从逻辑性来说,当大量个股创新高时,意味着市场可能处于过热状态,未来有更大的概率出现调整;当几乎没有个股创新高时,意味着市场可能处于过冷状态,未来有更大的概率出现反弹。

- 当指标大于40%时,做空沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空63个交易日;如果期间触发看多信号,则转为看多。

当指标为0时,做多沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多63个交易日;如果期间触发看空信号,则转为看空。

(7)重要股东减持:

(8)北向资金净流入:第八个指标为资金流向维度的北向资金净流入,计算方法为北向资金近5个交易日净流入之和。

- 从逻辑性来说,北向资金大幅净流入时,意味着市场可能处于过度乐观状态,未来可能会出现调整。北向资金大幅净流出时,意味着市场可能处于过度悲观状态,未来可能会出现反弹。

- 当指标大于500亿元时,做空沪深300指数21个交易日之后恢复平仓。如果期间再次触发看空信号,则重新看空21个交易日;如果期间触发看多信号,则转为看多。

- 当指标小于-500亿元时,做多沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多21个交易日;如果期间触发看空信号,则转为看空。

- 指标历史上共看多1次,胜率100%;指标历史上共看空3次,胜率100%。从结果看,北向资金净流入指标整体具有较好的多空择时效果。

(9)资金流向维度的偏股基金募资额:计算方法为偏股型基金近7个日历日的发行份额。

- 从逻辑性来说,偏股型基金发行火热时,意味着大量资金涌入股市,市场处于过热状态,未来可能会出现调整。偏股型基金发行冷清时,意味着市场情绪处于过于悲观状态,未来可能会出现反弹。

当指标大于1000亿元时,做空沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空21个交易日。

其余时间,维持平仓状态。指标历史上共看空5次,胜率80%,盈亏比58.29。从结果看,偏股基金募资额指标整体具有较好的下跌判断效果。