=> 量化回测结果: @link:: F30d1.股市择时指标-量化回测

=> 常用的App & 工具: @link:: [[../../1.Personal/02.信息备忘/AppSolution#股票/基金 App]]

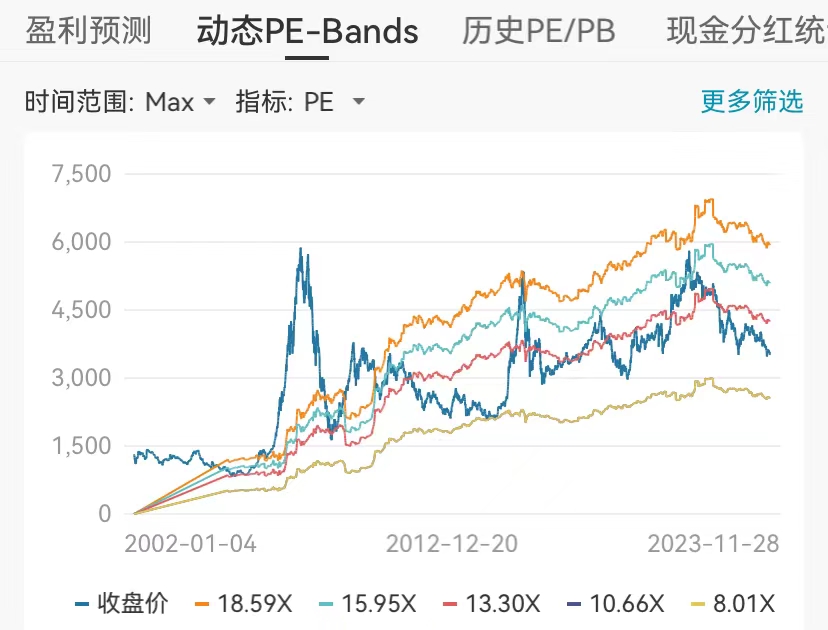

大盘指数PE百分位

上证指数/中证全指/国证A指/万得全A等综合指数的PE百分位:30%以下为低估,70%以上为高估

但是需要注意估值中枢的改变,最近几年是不断抬升的,可以在万得App参考茅指数/宁组合的 PE Band

图 - 沪深300 PE Bands:

@link:: F42.公司和行业的基本面指标

股债利差

@archive: 投资笔记:股债利差(股权风险溢价)失效了吗? - 雪球

股债利差/股债收益差,或者叫“股权风险溢价”,等于 宽基指数E/P - 10y国债收益率,不考虑股票的低买高卖,只考虑股票的股息(这里用HS300指数的E/P,也即HS300的股息收益)和无风险利率的比较(十年国债收益率),股债利差越高意味着股市的性价比越高。

- 统计2016-2022.4,历次股市低点(也即股债利差达到最大值的位置)利差约为6.8%,但是2022.11股市暴跌后出现了7.7%(自2015年之后就没有再出现过如此高的溢价值):

- 2016.2:6.5%

- 2019.1:6.8%

- 2020.3:6.8%

- 2022.4:6.4%

- 2022.11:7.7%

- 该指标的均值回归性不太好,自2016-2022年中枢值比较稳定,但2008-2014年中枢发生较大上移,此外指标的平稳性也不是特别好,从上面历次极端值(出现在股市底部)可以看出;

- 以往的“6.8%是股债利差的上限”,在2022大宏观年似乎偏离的有些大,原因无他,还是因为美联储大规模加息,美元资产的强势,对股债利差的稳定性造成扰动。从图中可以看到,2022年的股债利差中枢在上移,标准差通道的敞口也在走阔。

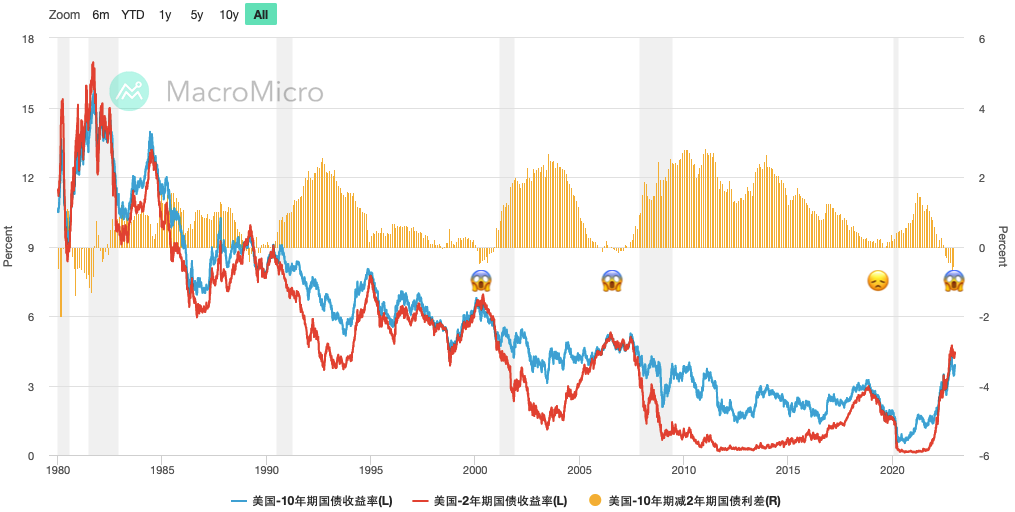

上一次美联储大规模加息是在2006-2007年(利息最高5,25%并持续一年),虽然美联储2019也在加息,但加息高点只有2.4%持续时间也短,不能与2006-2007的加息强度相提并论。

这个从美国10Y国债-2Y国债利差也可以看出来:2006-2007、2022年的大幅加息都造成了10Y国债-2Y国债利差的倒挂(尤其注意2022年的倒挂更严重),但2019的加息并未造成倒挂。

在哪儿看股债利差:

2022年的股债利差是否依然有效? @ref: 股债性价比择时失效了吗? - 雪球

文章中的股债利差使用沪深300的EP和美国10Y国债国债作比较,得出的结论恰好相反——现在是不是高性价比的买入时机,而是应该卖出。

但美股和A股是两个完全不同也相对独立的市场,加上国内的外汇管制,导致这两种资产并不具备自由的转换关系,这样构建的性价比似乎不太有说服力,事实上两国确实处于相反的宏观周期(一个加息一个降息),作为全球资产定价的核心,美国10年期国债收益率的快速上升,确实干扰到了沪深300股债性价比的有效性

格雷厄姆指数

比较与股债利差的异同:都是股市整体股息收益和无风险利率的比较,前者用比值,后者用差值

市场红绿灯指数:格雷厄姆指数

格雷厄姆指数定义:假设某只股票的盈利收益率是10%,此时十年期国债收益率为5%,那么这只股票的格雷厄姆指数为2(10%÷5%=2);其中 盈利收益率=E/P,也就是市盈率的倒数。

20年的历史数据显示,

- 当股市的盈利收益率是十年期国债收益率2倍时(格雷厄姆指数>=2),是比较好的投资机会。

- 格雷厄姆指数 = 1.5,中位

- 格雷厄姆指数 <=1,这时候股市EP是小于国债的,相对危险

格雷厄姆指数计算持仓:

- graham > 2.2,权益:固收=10:0

- graham = 2, 权益:固收=8:2

- graham = 1.8,权益:固收=5:5

- graham = 1, 权益:固收=0:10

在哪看格雷厄姆指数:市场-格雷厄姆指数-投资数据网

证券化率(GNP) & 巴菲特指数

用 GNP (证券化率) 估算买入时机:

- 巴菲特认为,在美国证券化率在70%-80%之间适合持有股票,在证券化率低于60%,可以大举买入股票,而当该指标大于100%时,市场就开始值得警惕,而当该指标超过120%,市场就进入了疯狂的状态。

- 标普500指数具有非常高的相关性。在90年代前,该指标从40%稳步提升至80%,之后该指标在80-150%的区间范围内大幅度震荡。在2000年左右美国的证券化率一度超过150%。随着当时一众互联网公司的市值泡沫破裂,该指标急剧下降,反弹后遇到08年金融危机,再度大幅下挫。

- A股 从07年~今:

分别是2007年7月(对应后期证券化率高点及时间:2007/12/27、146.60%);

2009年8月(2009/8/4、81.14%);

2015年4月(2015/6/12、113.26%);

2018年1月(2018/1/26、81.67%);

2021年末A股证券化率达到84.3%;

但是我们也可以清晰地看到,在10年11月到14年3月期间,该指标没有任何作用。而指数也一路阴跌,期间产生了最大的回撤超过40%。

数据 @ref :https://legulegu.com/stockdata/marketcap-gdp

中国波指iVIX

波动率指数(Volatility Index,VIX),又称恐慌指数,鉴于其有效反映美股市场恐慌和避险情绪而成为出色的市场情绪跟踪指标和风险对冲工具。最早是由芝加哥期权交易所(CBOE)推出的,测度标普100指数平值期权所隐含的市场对未来30天波动的预期的指数。

例如,假设VIX指数为15,表示未来30天预期的年化波动率为15%,因此可以推断指数期权市场预期未来30天标准普尔500指数向上或向下波动15%/√12 = 4.33% 。即指数未来30天的波动率在正负4.33%以内的几率为68%。

VIX典型的指标值为30,当高于30,暗示市场内在的高波动性与恐惧程度。而当读数低于30,表明市场安心,或更确切地说市场不那么紧张。

68–95–99.7法则(68–95–99.7 rule)是在正态分布中,距平均值小于一个标准差、二个标准差、三个标准差以内的百分比,更精确的数字是68.27%、95.45%及99.73%

2015年2月19日,我国正式推出上证50ETF波动率指数(000188),又称中国波指(iVIX),该指数由中证指数有限公司维护。但生不逢时,该指数刚诞生不久就遭遇较大的股市动荡,作为恐慌指数表现“过于耀眼”,2018年2月22日起,中证指数有限公司暂停发布中国波指(iVIX) 。

iVIX是基于方差互换原理,根据上交所挂牌的50ETF期权合约编制而成,计算近月及次近月合约的加权波动率来复合出未来30天的波动率(预期)

@ref:

波动率-换手率

波动率-换手率模型:量化择时系列之三-“双趋择时模型”

将市场分为四种状态:

- 波动率上升、换手率上升:波动大+成交活跃,牛市特征;

- 波动率上升、换手率下降:波动大+缩量,未来走弱的可能性大;

- 波动率下降、换手率上升:波动小+成交活跃,稳步上升;

- 波动率下降、换手率下降:震荡,尤其是熊市磨底;

【图】黑色线是上证的收盘价、黄色线是换手率情况,蓝色线是波动率(这里的波动因子是什么?)的平方:

创新高、新低的股票数量

上证指数 vs 60日新高股票数量:

- 120以下为绿色,熊市,交易冷清,2022.4月出现最低15;

- 200-600为黄色,上涨趋势中通常都是这个范围;

- 600以上为红色,后市变盘概率极大,2021.12月层出现过800的最高值(截止2022年,A股上市公司≈5000家)

指标可以当做反指,出现极低/极高数值后,股市会反向走。出现大于600时,后续下跌的概率非常高,但出现极低值还可能继续磨底一段时间;

数据来源:新高、新低数量统计_乐咕乐股网

破净股比例

破净股是指个股的股价跌破每股净资产,在市场较为低迷的时候破净股往往大量出现,统计整个A股的破净股比例,市场底部区域,A股中破净股的比例大约在10%

@ref: 354只股破净 银行板块破净率最高

个股的 破净率 就是股票价格跌破每股净资产后,每股净资产减去股票现价之后,同每股净资产的比率。如某只股票现价2.89元,每股净资产6.22元,则市净率46.45%,破净率则为53.55%。理论上的涨幅空间为3.33元

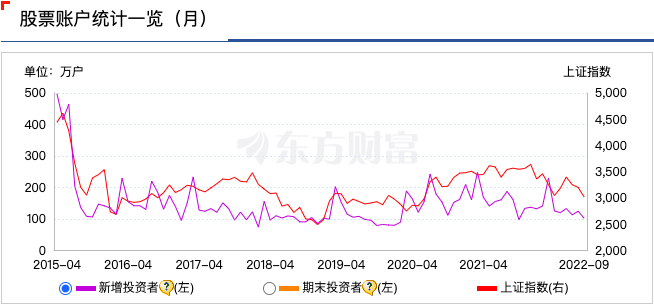

新增开户数

新增股票账户(左) vs 上证指数(右)

来源:https://data.eastmoney.com/cjsj/yzgptjnew.html

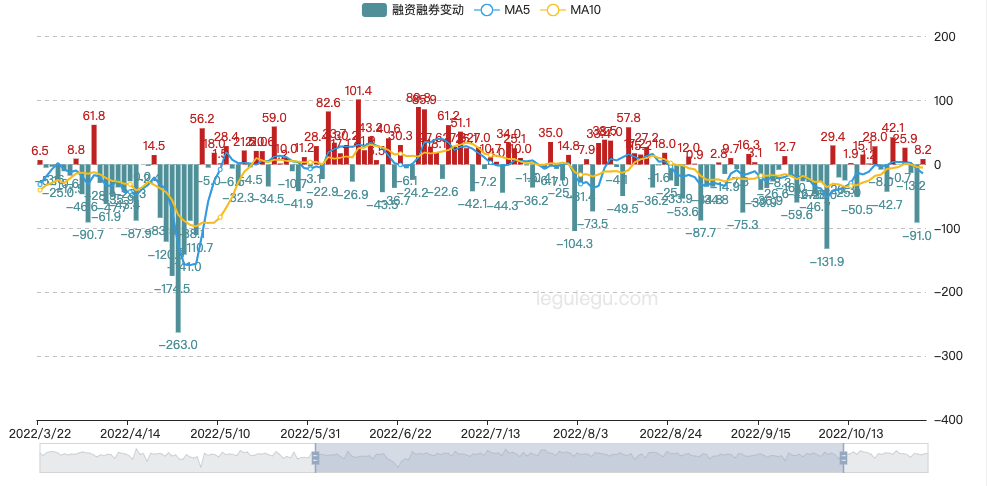

两融余额(杠杆率)

两融余额: 还有多少杠杆资金留在场内,杠杆的使用量是一个十分有效的情绪指标,融资存量大于融券存量一个数量级(千亿vs百亿),一般情况下只看融资余额。

2019.1月、2020.7月 两次融资余额快速上涨,对应股市大涨,;

2022.4月、2022.10月 两次大跌后融资余额快速下降(黄色柱状值是融资买入额,非净买入额):

对融资融券(余额)的变动部分做柱状图统计,A股在2022.4、2022.10两次触底的原因一目了然,4月份的底是爆仓形成的“杠杆底”:

当两融余额出现连续较大幅度上涨(经验是连续3个月呈现上涨趋势,平均月涨幅接近或超过10%),具有底部的指导意义。

当产业资本净增持出现连续的减持减少/增持(经验是连续6~8个月超过历史合理中位数),具有底部的指导意义 @ref: https://mp.weixin.qq.com/s/d6F-S3_qJ65FcX6z2CjOYA

每日融资买入额、两融余额等数据来源:http://data.10jqka.com.cn/market/rzrq/