名词:

- FED:美联储即美国联邦储备系统,是美国中央银行,英文全称为The Federal Reserve System,简称FED

- FOMC:FOMC是联邦公开市场委员会(Federal Open Market Committee)

- QT:量化紧缩,Quantitative Tightening;

- QE:量化宽松,Quantitative Easing;

- OMO: 公开市场操作(Open Market Operations),简称 OMO

- FFR: 联邦基金利率(Federal funds rate),简称 FFR,类似国内的隔夜拆借利率

- EFFR:联邦基金有效利率,Effective Federal Fund Rate,简称EFFR。美联储的纽约分联储,会根据上一日联邦基金市场实际成交利率,统计出来并向社会公布的短期美联储体系内的加权利率

- IORB Rate:准备金利率(Interest on Reserve Balances)。2006年,美国金融服务监管救济法案中,授权美联储对银行存款准备金付息,原定2011年10月1日生效。但是,次贷危机爆发后,提前至2008年10月1日生效。根据这一法案,美联储对法定准备金及超额准备金支付利息(原来像其他西方国家一样,不支付利息)

美联储常规的货币政策工具有三:存款准备金制度、再贴现政策和 公开市场业务。

这里提到的 公开市场业务(or称 “公开市场操作”,英文是Open Market Operations,简称OMO),即美联储在公开市场上买卖有价证券(一般是美国国债)的做法 // 参考 [[#加息]] & [[#缩表]],抛售债券 &停止债券再投资

再贴现政策:中央银行对商业银行发放贷款(基础货币)的利率,即为再贴现率,美联储通过调整再贴现率,影响银行间的拆借率 @ref: 美联储联邦基金利率和再贴现率的关系是怎样的? - 知乎

存款准备金制度: @ref 从“准备金短缺”到“准备金盈余” ——美联储货币政策操作框架转型及展望|货币政策新浪财经新浪网

加息

FOMC是联邦公开市场委员会(Federal Open Market Committee),由政府和美联储银行的12名委员组成,他们每6周在华盛顿开一次会(议息会议),做出关于利率的决策。=> [[#看懂点阵图]]

例如22年11月的 FOMC 会议上:“本次是美联储连续第四次加息75个基点,从而将联邦基金利率推高至3.75%~4%之间”。

联邦基金利率(Federal funds rate, FFR)是最重要的短期利率,最主要的为隔夜拆借利率。这种利率的变动能够敏感地反映银行之间资金的余缺,美联储瞄准并调节同业拆借利率能直接影响商业银行的资金成本,并且将同业拆借市场的资金余缺传递给工商企业,进而影响消费、投资和国民经济。

加息xx点, 100个基点相当于1%,一个基点就是0.01%。所以说兑美元基点,美联储降息25基点意思就是把利率下调25个基点,那也就是说下调后,利率降低了0.25%

联邦基金利率如何影响到实际贷款利率?

商业银行在日常经营过程中,不管是因为放贷或者大额支取,常会遇到暂时性的流动性短缺。流动资金不够了怎么办?找手头有富余资金的银行借钱,支付一定的利息就可以了。这个利率中国叫做银行间 同业拆借利率,同业拆借率最终可以影响到 实际利率。

但同业拆借率是银行和银行之间商量的事情,美联储是不能插手改变同业拆借率的。那么美联储如何通过 联邦基金利率 影响到银行间拆借率,进而影响到贷款利率呢?

- 如果美联储想降息:美联储降低其贴现利率,因为银行向美联储拆借的成本低,商业银行之间的拆借就会转向商业银行与美联储之间,进而整个市场的拆借利率也将随之下降 // 再贴现政策

- 如果美联储想加息:当宣布“联邦基金利率目标区间”上调后,美联储此时会通过在公开市场上抛出高息国债(一般来说是短期国债)换取美元,大量资金回到央行,市场上的货币总量减少,通过吸纳金融市场过剩的超额货币,造成同业拆借市场的资金紧张,迫使银行间拆借利率与美联储的拆借利率同步上升。所以说美联储只需要控制抛售国债的力度,就可以将利率稳定在它制定的目标区间内 // 缩表

美联储加息后,债券发行利率上升,特别是短期国债利率。当然长期国债利率也会随之上升。由于美债在一级市场和二级市场交易都非常方便和频繁,因此债券价格会随着发行利率的变动密切变动。新发行债券的利率上升会带来老债券的抛售,抛售带来债券价格下降,而价格下降带来到期收益率的升高。同时新债利率上升会带来新债买的人多,从而价格上升,到期收益率下降。由于在市场上的交易,最终会导致新债老债同时期的到期收益率一致,就是我们看到的N年期国债收益率了。

美联储拥有如此干预市场利率的超能力,故一旦美联储宣布想提高联邦基金利率,整个市场就会跟风而动。so 美联储 往往也不需要真的在公开市场操作,商业银行就会跟着调整利率

@ref: https://mp.weixin.qq.com/s/wQuyRFQdetniokWzgNF6GQ

对比中国央行调整的是LPR,但也不是央行直接操控,而是18家银行向同业拆解中心的报价,参考 F27.LPR和利率

看懂点阵图

1年中,美联储会分4次公布点阵图,分别是在3、6、9、12月,我们可以通过比较2次连续公布的点阵图,看看委员们对利率主张的趋势性变化,从而解读金融市场的变化。FOMC(FOMC全称是美国联邦公开市场委员会,主要负责公开市场操作)的成员一般有12人,包括美联储理事会的主席、副主席和理事、及n家联邦储备银行的行长,由他们预测未来的基准利率

- 每个代表的预测值,反映到点阵图就是一个点(点是匿名的);

- 发布点阵图时,会公布利率中值(中位数),代表美联储未来的前瞻利率。但是只是预测利率,可能与实际利率发生偏差;

- 除了预测当年末的利率,委员们还需要分别预测未来几年和长期的利率;

所以看到的点阵图长这样:

@ref: 美联储加息啦!有何重大影响?

缩表

“缩表”是指美联储缩减自身资产负债表规模。是中央银行减少资产负债表规模的行为。说白了就是卖出自己的资产,目前美国的资产主要是国债和MBS(一种证券),两者高峰时达到4.46万亿。缩表就是卖出国债和MBS,最后市场上的美元被美联储回收,达到收紧货币的目的,同时美联储的资产负债表也会减少。

“缩表”从经济体中抽走货币,货币减少,相应货币价值增加。

美联储通过 直接抛售所持债券 或 停止到期债券再投资的方式(抛售债券使市场上债券增加,债券变得便宜,收益率提高)可实现对基础货币的直接回收,相当于变相提高利率,是更为严厉的紧缩政策。

除了抛售债券,缩表的手段还有“停止债券再投资”,债券再投资意味着,美联储持续购入更多债券,如果停止再投资,意味着不会再增持债券,也是缩表的手段之一。

综上,美联储调控手段(这里仅讨论紧缩政策):

- 直接加息xx BP(FFR,短期利率);

- 停止所持债券的再投资,手里的债券不再增持;

- 直接抛售债券(市场上债券变多,债券贬值,收益率↑),如上所说,是比加前两种息更严格的紧缩;

美联储宽松调控手段:

- 降息xx BP;

- 债券再投资(不断增持债券)

- 购入债券(市场上债券变少,债券升值,收益率↓);

当然美联储的负债表构成没这么简单,缩表的手段也没那么简单,那么如何观测美联储缩表? 见下 [[#跟踪联储缩表]]

硬核科普: 美联储缩表是怎么缩的? - 华尔街见闻 // 更硬核的科普,没看懂

跟踪联储缩表

问题2:为什么缩表重要?需要观察哪些项目?

答:因为缩表会影响银行体系的准备金数量,或者直观地说,基础货币的数量会变少。如果美联储不再认购美债,那么市场上必然有其他人承接了这部分美债,具体的机制大家可以参阅解读美联储官方解读缩表这个视频。

简言之,有四个项目会影响准备金的数量:

- 一是现钞,现钞的需求会稳定增长,不断蚕食掉存量的准备金。

- 二是财政存款(TGA),财政部发行国债或者收税的行为会导致存款留入财政部账户,导致准备金数量下降。

- 三是隔夜逆回购工具,非银的隔夜逆回购工具会蚕食准备金,反之,资金从隔夜逆回购流出到存款/准备金则会增加流动性。

- 四是准备金本身的需求,比如银行放贷很勤快,那么就会面对越来越高的支付需求。

问题3:如何跟踪这三个项目?

答:我认为要综合预测这四个项目很难。

- 现钞的需求比较稳定,可以设一个基准的增速去推。

- 财政存款很难预测,因为这取决于财政的资金需求,那么相应的就和整个财政的收支有关(赤字),财政的收支又涉及债务上限和两党的角力。这个部分的内容智堡其实一直在跟踪了,大家可以关注我们的财政部再融资系列,当时我们设立这个系列文章的主要目的就是为了跟踪财政会怎样改变流动性状况,TGA内的资金只是结果而已,可能反映税收的上缴和退税,也可能反映债券的发行与赎回。如果你跟着TGA的量做投资,那么很遗憾是滞后的。

- 隔夜逆回购工具的用量有很多影响因素,比如利率(相比于存款)的高低,工具的参数设定,短期国债的供给等等。

- 准备金需求同样复杂,涉及银行的监管指标、信贷、大小银行的准备金持有结构等等。

因此,你想通过单一指标就判断流动性是多了还是少了,或者想根据单一指标判断联储在流动性问题上的想法和政策,这属于痴人说梦。有些变化是结构性的有些则是周期性的,不存在长期有效的单一跟踪指标。

问题4:如何预判体系内的准备金可能稀缺?

答:虽然我们预测综合的流动性状况演变情况很困难,但我们至少可以通过一些公开信息来了解金融机构参与者的流动性需求状况。

比如,对于银行体系的资金需求,大家可以参阅美联储的 Senior Financial Officer Survey以及 Senior Credit Officer Opinion Survey on Dealer Financing Terms,分别对应银行和交易商的融资和流动性状况。

美联储H.4.1,即资产负债表的周度报表中回购便利工具(SRF)以及贴现窗口工具(DW)的用量也是比较好的指标,一旦有用量,说明市场内有金融机构已经不得不向美联储寻求融资,流动性状况可能趋紧。

还有就是需要实时关注财政的动向和发展,比如今年以来美国的个人所得税大幅增加,为半个世纪之最,导致赤字下降,债券发行需求也会下降,但是资金还是通过税收到了财政口袋。当然,像近期的债务上限和中期选举问题都是值得关注的,因为这都和未来的债券发行有关。

@ref: 宏观研究日记(2022年12月5日):跟踪联储缩表

美联储缩表,会导致市场缺钱么?

美联储『资产』构成中:国债为5.77万亿美元,占比为64.5%;MBS(房地产抵押债券)为2.72万亿美元,占比为30.4%。两项合计高达8.48万亿美元,占了资产总规模的95%,美联储所谓的缩表,就是减少国债和MBS的持有量。

当前阶段美联储负债的主要类别是哪些呢?

答案是: 商业银行准备金、财政部账户(TGA)现金、流通现金、逆回购账户资金。在以上四个大项负债中,对金融市场影响较大的,是 商业银行准备金规模 和 流通现金额度,而TGA和逆回购账户资金波动,基本不会影响市场上的资金状况。

这里说明一下,美联储逆回购账户与中国央行正好相反,中国央行的逆回购账户持有资产,属于资产端,规模越大,意味着为市场释放资金越多; 而美联储的逆回购账户,属于负债端,主要从市场上回笼资金,规模越大,意味着从市场上吸收的资金越多。 国内的逆回购参考 F22.宏观调控手段(中国央行)

当美联储逆回购账户资金屡创新高,这就意味着,市场上的资金极其充裕,只是因为美联储的加息,导致市场资金涌入逆回购账户,追求绝对安全的收益。明白了美联储资产端和负债端的主要构成之后,我们再来看美联储的缩表。

不管怎么缩表,理论上说,只要能做到不影响 负债端的准备金 和 流通现金的规模,就不怎么会影响金融市场,因为只有那两个账户的钱,特别是流通中的美元数量,才与市场上所谓的“缺钱”还是“不缺钱”,有密切关系。

美联储负债端拥有高达2.1万亿美元的逆回购资金,缩表根本不用抽走准备金。也就是说,如果缩表规模在2万亿美元以内,既不会影响市场流通资金的松紧,也根本涉及不到商业银行准备金的问题。

@update: 11月 流动性吃紧!美联储海外逆回购使用量3510亿美元创新高,单周涨幅历史最大 - 雪球

最新数据显示,截至11月2日本周三,外国央行与国际货币当局存放在美联储相关隔夜逆回购便利工具中的美元金额,升至创纪录新高的3510亿美元。

在美联储海外逆回购机制(foreign reverse repo facility)下,外国央行和其他货币机构将现金存放在美联储,类似于现支现取的支票账户,并在交易平仓前从美联储获得美国国债作为抵押品。在美国的定义中,逆回购操作具有回笼流动性的功能。

@ref: 美联储缩表,会导致市场缺钱么?

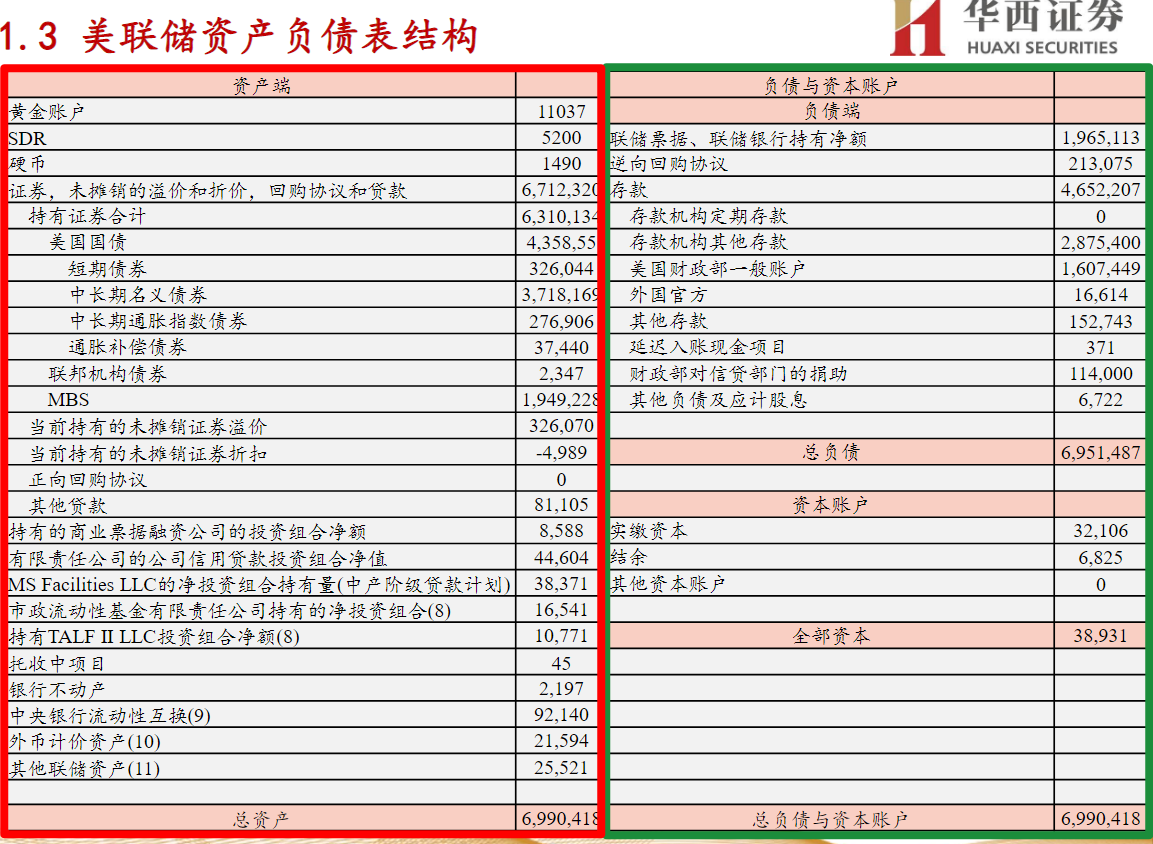

美联储资产负债表

右边红色=资产端,左边绿色=负债端:

资产端

(1)资产端变化的主要分项是美联储持有的国债和MBS。两者共经历了两次攀升,分别是2008年金融危机后与2020年新冠疫情爆发后。从2020年年初,国债规模为23289亿美元,8月26日规模达到43586亿美元,扩大近一倍;MBS则分别为14087亿美元、19492亿美元,增长近38.4%

(2)资产端CPFF、CCF、MSF、MLF、TALF逐步铺开。截至8月26日,上述工具规模分别为85.88亿美元、446亿美元、383.71亿美元、165.41亿美元、107.71亿美元。

负债端

(1)负债端变化的主要分项是财政存款、存款机构其他存款和联储票据、联储银行持有净额。两者同样经历了两次攀升,分别是2008年金融危机后与2020年新冠疫情爆发后。以财政存款为例,多轮次QE后,财政存款上涨幅度接近20倍;2020年疫情爆发后,财政存款增长幅度则接近4倍。

(2)超额存款准备金则大幅下降。其中,金融危机后超额存款准备金率从1%降至0.25%;2020年年初疫情爆发后,从1.55%降至0.1%。