最近中/美财经新闻出现最频繁的词是:“倒挂(Inversion)”

有关债券的收益率,简单来说是当债券买少卖多,债券价格下跌,但是债券收益率上涨。有关债券的票面利率参考F33.债券 中债券的票面利率和到期收益率的部分。

我们提起(国债)收益率倒挂,有两种情况:

- 第一种倒挂,久期长的国债收益率 < 久期短的国债

- 第二种倒挂,中美国债收益率倒挂(自2010年起,10年中债收益率都高于10年美债,2022年以来,美债收益率持续上升,中美10年国债利差收窄,在4月份美债收益率超过中债)

@link:: F33b.美联储加息如何影响国债收益率

情况1:长/短美债利率倒挂

2022年3月,美联储宣布加息后,5年10年美国国债收益率出现近15年来首次倒挂,2年10年利差亦大幅收窄并发生短暂倒挂。进入7月,对潜在经济衰退的担忧加剧,长端美债收益率大跌,2年10年美债收益率再度倒挂。

从收益率曲线变化的驱动因素来分析,造成美国国债收益率曲线倒挂的原因可以分为两类。

- 一是短端利率主导,当即期经济数据显示高通胀或经济过热时,受美联储启动加息(或市场普遍预期美联储将加息)抬升基准利率的影响,短端收益率上涨的幅度高于长端;

- 二是长端利率主导,加息中后期,市场转而评估紧缩货币政策对未来通胀及经济发展前景的负面影响,长期名义利率计入的长期通胀预期下行,带动长期名义利率下行。总的来说,收益率曲线出现倒挂是美联储货币政策、市场预期以及交易行为等多重因素相互影响后出现的结果。

// 关于加息对短端利率的影响,以及短端利率对长端利率的影响,参考 => F33b.美联储加息如何影响国债收益率、F33a.长端利率vs短端利率

借短贷长是金融机构普遍的经营模式,即通过发行短期债务来募集资金,投资长期资产。给定一个坡度向上的收益率曲线,这么做当然是有利可图的,因为长期利率高于短期利率;即使短期利率处在上升通道,只要长期收益率在建仓时可以高于未来持仓期间的平均短期利率,投资者仍然可以获利。银行、债券基金都靠这个盈利。

短端利率可以理解为金融机构的资金成本,长端利率为金融机构资产端的收益(也是市场主体的借贷成本)。

但是当短期利率开始上行,借短买长的投资者便面临两大风险。一是其持有的长期资产大概率会因为折现率升高而贬值;而与此同时,对于每季度甚至每个月就要重新去市场里用短期利率借钱的投资者来说,他们的借贷成本会不断上涨。除非投资者可以一直持仓不承担资产的重估值损失,那么大概率机构会面临亏损或被迫清仓。这两种风险在金融术语里统称利率风险。

当短期利率继续上行,收益率曲线出现倒挂时,意味着金融机构的资金成本将高于借贷收益,从而抑制金融机构的借贷意愿,导致经济动能逐步放缓,经济增长走弱。由此,美国(长短期)国债收益率倒挂常被视为美国经济衰退重要风向标。

从历史上每次利率倒挂情况的来看,当市场预期未来经济出现衰退时,长短端利率都会出现一定程度的下行。其中长端利率会因为长期经济增长预期的下降而出现下行,短期利率因为对美联储货币政应对衰退进行宽松的预期,也会下行。但整体上,长端较短端下行幅度更大,因此,会表现出期限利差“压缩”甚至“倒挂”的现象。

- 2000年7月,美国出现国债收益率倒挂,2001年美国出现经济衰退。

- 2006年8月,美国出现国债收益率倒挂,2008年全球经济危机来临。

- 2019年8月,美国出现国债收益率倒挂,2020年美国和全球经济出现严重衰退,当然这次的直接原因是新冠疫情

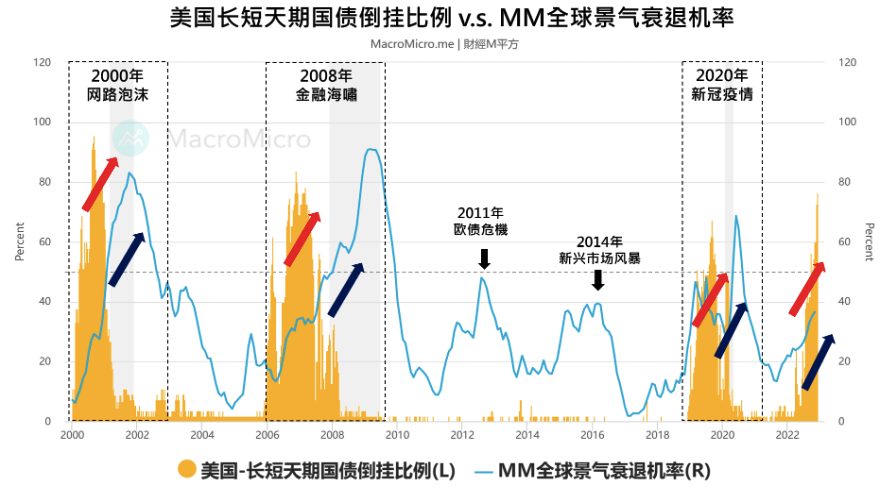

▷ 为什么长短天期国债倒挂比例可以用来观察经济衰退?

短天期国债收益率则反映利率决策预期,收益率走扬时代表市场预期美联储将升息紧缩;长天期美国国债收益率除反映政策利率,更额外反应景气通胀状况,收益率走扬时代表市场看好未来景气与通胀;

而美债收益率曲线的关係,即是取决于长短天期美债收益率上扬的速率差异。一般情况下,长天期国债承担风险较高,因此应该有相较短天期国债更高的收益率以贴补风险,因此正常情况下,收益率曲线多为正斜率,然而当短天期国债收益率上升的速度对比长天期更快时,就可能产生短天期国债收益率高于长天期的「倒挂」现象。

当倒挂现象发生时,短天期美债收益率反映美联储升息立场而快速上升;长天期收益率则因为经济前景在高物价压力笼罩下不确定性增加,上升速度较慢(甚至出现下降)。在同时面临高物价与紧缩调控、景气疑虑变多时,意味着经济进入衰退的可能性较高,因此,长短天期国债倒挂比例 可用以观察经济衰退机率,当长短天期国债出现倒挂的比例增加时,代表收益率曲线转向负斜率的情况越严峻,景气也面临较高的衰退机率。

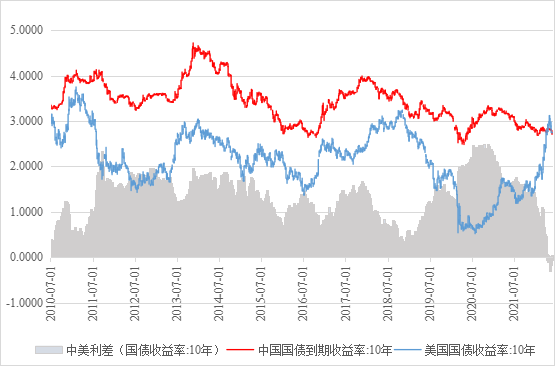

情况2:中美10y国债利率倒挂

2022年4月,美国十年期国债收益率超过中国十年期国债收益率,这是自2010年下半年以来中美十年期国债收益率首次倒挂。在中美两国经济周期与货币政策双背离的背景下,这种倒挂现象可能会持续较长时间且倒挂幅度较大。

- 2010年之前,因为中美经济周期不同步、中国金融市场开放程度低,在资本管制下中美利率缺乏联动,中美利差波动较大,出现三次明显的利差倒挂,即2002年1月至2004年6月,2005年1月至2007年10月,2008年9月至2010年6月。

- 2010年6月之后,随着人民币汇改重启,我国金融市场开放程度大幅提高,中美利率的联动性明显增强,中美国债长期维持正利差,十年期国债利差平均为1.28%

- 为什么中国国债收益率>美债才是“正常情况”? 一般情况下十年国债收益率和GDP增长率有较大正相关关系,过去十年大多数时间中国经济增长率更高,说明国内(非国债)投资的收益高,国债要给出更高的利率才能卖出去。

➤ 倒挂产生的原因

本次中美利差倒挂的直接原因是美联储加息引发美债收益率上涨,深层次原因是中美两国所处的经济周期和货币政策“双背离”。新冠疫情暴发以来,美联储采取量化宽松政策应对疫情冲击。随着美国宏观经济逐步复苏,美国扩张性货币政策的弊端逐步显现。2021年3月至2022年3月末,美国CPI从2%蹿升至8.6%,为过去40年以来的最高值。

为抑制高通胀带来的影响,美联储开始进入加息通道,美国国债收益率随之开始快速上升。美国10年期国债收益率由2021年底的1.52%上升至2022年6月14日3.49%的高点。

美联储的加息更多是影响短端利率,长端利率(10Y国债收益率)更多是市场,但是十年期国债收益率上涨的原因是?

- 加息意味着可能步入衰退,投资者对美国长期经济不看好,抛售长期国债,导致国债价格↓,收益率↑(可能)

- 美联储加息需要配合抛售短期高利率的国债,资本大量出售长期国债而流入短期国债,导致长期国债价格↓,收益率↑(可能)

@link:: F22.宏观调控手段(美联储)

➤ 中美利差倒挂对我国市场三大影响:

- (一)跨境资本流动。随着中美利差的收窄倒挂,2022年以来我国资本流动方向逆转,资本流出压力加大,多项高频指标均显示出资本外流的明显迹象。境外投资者减持人民币金融资产。

- 在债券方面,自2021年初中美利差收窄以来,境外投资者持有人民币债券的增速明显放缓,并从2022年2月开始出现罕见减持

- 在股票方面,2022年第一季度境外投资者持有的沪深股票资产减少7560亿元人民币

- (二)加剧人民币汇率贬值。今年3月以来,人民币急剧贬值,人民币汇率从2022年3月1日最高的6.3014急贬至5月13日的6.7898,短短43天贬值7.75%。究其原因,从外部因素来看,俄乌冲突发生后,全球避险情绪加剧,资金回流美国,美元指数从2022年2月18日低点96急升至5月12日的105,这也导致人民币被动积蓄贬值压力。从内部因素来看,本轮疫情对我国的基本面产生显著扰动,国内供应链受阻,出口下滑明显。而中美利差倒挂又与内外部因素相互叠加,造成人民币汇率市场的明显波动。

- (三)对我国的货币政策形成一定的掣肘。一方面,“蒙代尔不可能三角”理论认为,一国货币政策的独立性、汇率的稳定以及跨境资本的自由流动这三个目标通常不可能同时达成。从目前情况来看,中美利差收窄倒挂,人民币资产吸引力下降,资本外流,人民币贬值压力加剧。在此背景下,央行若采取宽松的货币政策推动国内利率下行,则会加剧中美利差倒挂,从而增强人民币贬值的预期。但是,国内目前稳增长的压力较大,保持宽松的货币政策环境又是必然选项。这就需要央行在内外部平衡之间做出一定的取舍,导致我国货币政策的实施难度加大。另一方面,中美利差倒挂导致资本外流,外汇占款减少,这会引发国内流动性被动收缩,从而影响我国宽松货币政策的实施效果。

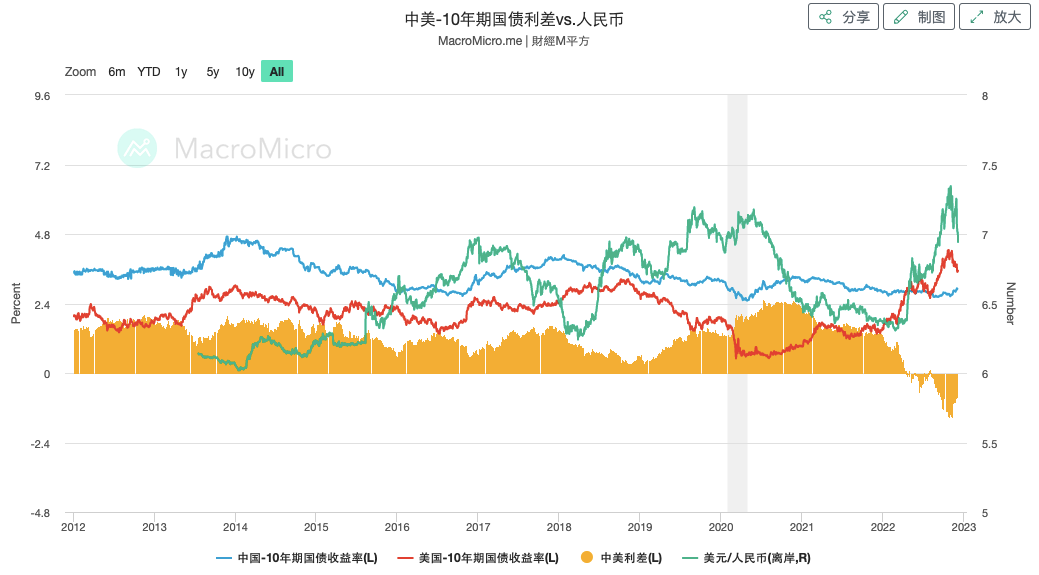

➤ 中美国债利差和人民币汇率的相关性:

来源:https://sc.macromicro.me/charts/18341/cn-10-year-yield-spread-between-cn-and-us--vs-cnh

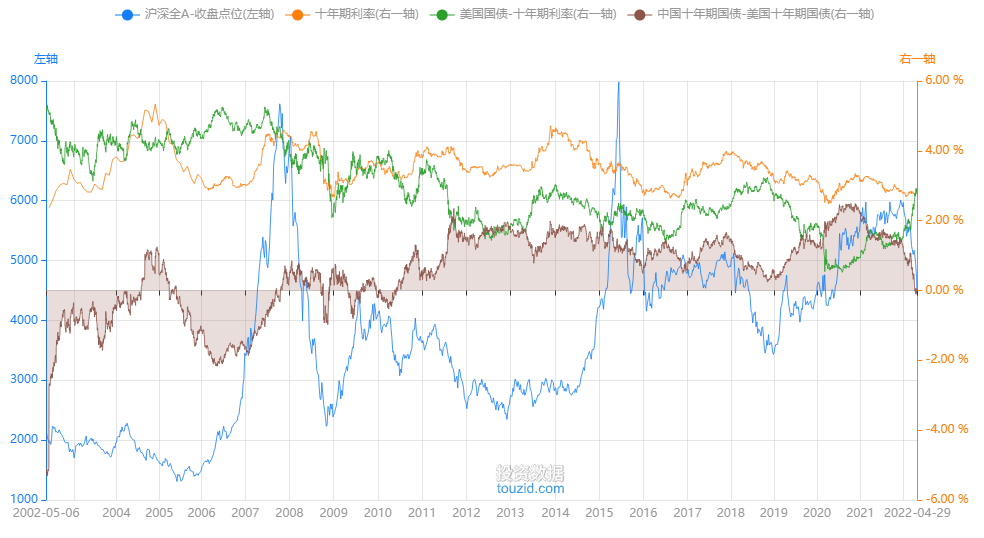

➤ 中美国债利差和A股的相关性: 自2010年开始中美利差一直都为正的(中国债收益>美国债收益),当利差收紧时(下跌趋势),A股走势大概率也是下跌趋势,当利差开始走阔(触底反弹),A股很大概率也触底反弹: