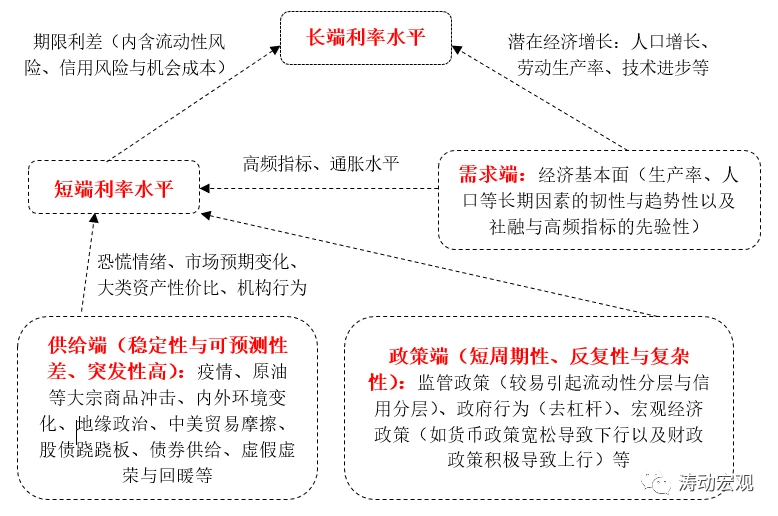

一、利率的三大决定因素:供给端、政策端与需求端

(一)期限利差与信用利差是宏观研究中最为关注的两类分析视角,前者可被视为短期限资产与长期限资产之间的市场定价差异(时间维度),后者则可被视为无风险资产与风险资产之间的市场定价差异(资产维度)。

(二)长端利率主要由诸多短端利率的滚动加权平均水平决定。特别是当将每一段期限划分的足够短时,长端利率便可被视为短端利率的时点极限,从这个角度来说,能够影响短端利率水平的因素也必然会影响到长端。

(三)事实上对期限结构的研究有一些理论可供借鉴,如传统的市场预期理论(如流动性偏好、市场分割理论、优先偏好理论等)以及现代的不确定性理论(需要借助于静态或动态模型)等。

不过除供给端与政策端外,长端利率的走势还取决于市场对未来经济基本面的预期、风险偏好变化的预期以及流动性情况的改变等各种因素。(四)整体来看,利率的影响因素可以分为需求端、政策端和供给端三个部分,其中供给端以及政策端主要有通过影响短端利率水平来间接影响长端利率水平,而需求端则是长端利率水平的最重要决定因素。

(五)供给端的冲击具有短期化、稳定性与可预测性差以及突发性高等特征,其对市场的冲击往往呈现“来无影、去无踪”的典型特征,主要包括疫情、大宗商品价格震荡、地缘政治、中美贸易摩擦、股债跷跷板以及债券供给等。

(六)政策端的冲击则具有短周期性、反复性与复杂性等特征,主要包括监管政策、政府行为以及宏观经济政策等。

- 1、通常情况下当内外形势压力趋于加大时,意味着宏观经济政策将更加有攻击性和针对性,也即货币政策趋松、财政政策趋向积极,前者易导致利率下行、后者则容易导致利率上行。而在宏观经济政策的助力下,供给层面可能率先出现企稳回暖的假象(持续性尚存在不确定性),从而对债市造成冲击。

- 2、监管政策的影响同样不可忽略,这在中国的债市分析框架中尤其需要给予关注。一般情况下监管政策通常会呈现强制性、针对性和倾斜性两个特征,并造成债市出现流动性分层和信用分层两个层面的问题,从而对债市形成冲击,2013年的钱荒与2017年的严监管便是一个很好的例证。

(七)需求端冲击主要体现在经济基本面,既包括人口、劳动生产率、技术等韧性与趋势特征较为明显的长期因素,也包括社融与高频指标等先验特征较为明显的短期因素。某种程度上说,经济基本面对长端利率水平的决定力量更大,且无论政策层面与供给层面如何变化,需求端的趋势性一旦形成,将很难被改变,当然这种趋势性也会因为政策层面与供给层面的冲击而有所起伏。

二、经济基本面如何决定长端利率?

- (一)逻辑基础:利率可以被理解为资本的边际产出

- 1、利率、汇率、通胀水平、工资等常用经济金融术语的本质均是一种价格,如工资是劳动的价格、通胀是生活资料和生产资料的价格、汇率是人民币资产的价格,而利率则可视为是资本的价格。

- 2、从这个角度来看,我们可以将利率视为资本的边际产出,也即当利率较高时,意味着资本的边际产出通常较高,此时资本往往处于稀缺状态,反则反之。

- (二)现实印证:经济发展水平越高的经济体,资本越过剩、利率往往越低

- (三)人口增长率、技术进步率、储蓄转化率等因素决定长端利率走向

- (四)主要结论:人口增长率、技术进步率与长端利率水平正相关

三、中国的自然利率当然处于什么水平?

自然利率,亦称中性利率,一直是美联储货币政策的隐含参考指标,即联邦基金利率的潜在目标。所谓中性利率,是经济既不过热、亦不过冷下的利率水平,即刚刚好的利率水平,某种程度上可以将其理解为经济在稳态增长率下的通胀水平。目前来看美联储将其设定在2%左右的水平。

按照前面所讨论的,自然利率也可以被理解为经济稳态增长下资本的边际产出,从这个角度看,

$$自然利率=(人口增长率+技术进步率+折旧率)/储蓄转化率 $$

目前中国的名义自然利率在4-5%左右

2021年6月,国际清算银行公布的工作论文“中国的自然利率”(央行货币政策司司长孙国锋联合撰写)指出“中国的自然实际利率在1995-2010年期间平均为3-5%,随后逐步降至2019年底的2%以上……如果假设通胀率为2-3%,则意味着目前对应的自然名义利率应在4-5%之间”。

4-5%的名义自然利率毕竟是现状,自然利率在未来如何演变还需要通过更有效观察人口、技术进步、金融等其它因素的变化来推断,但是从目前大部分经济体的实践来看,自然利率趋势性下降是全球普遍现象,这可能是因为全球经济增长中枢水平在不断下移(如美国10年期国债收益率的中枢水平这三十年来呈现出趋势下移的特征),中国也不会例外(虽然目前并不明显)。如果技术进步和人口增长没有出现明显变化,那么自然利率水平的下降趋势仍将持续。