盈利-估值分析框架

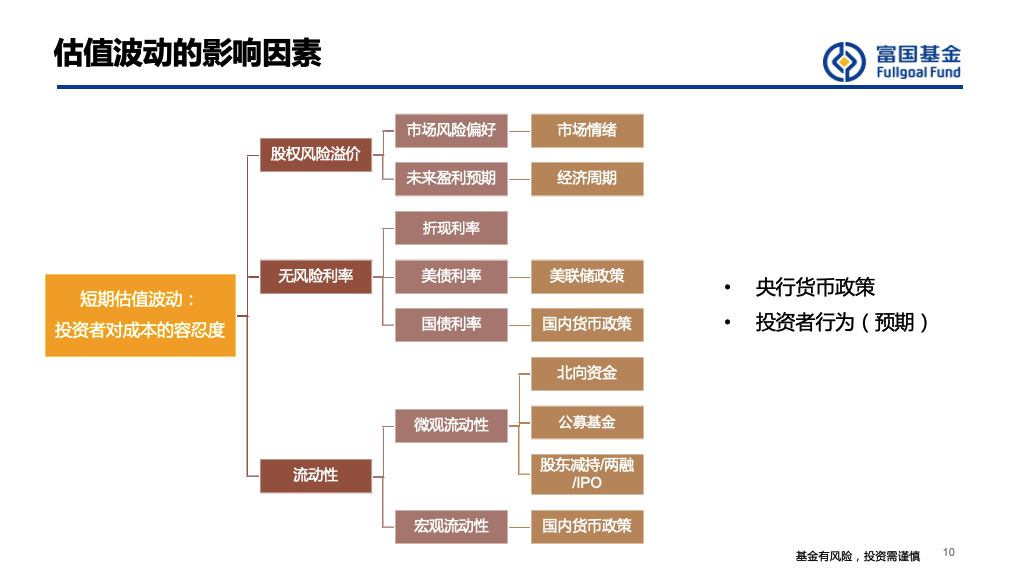

短期估值(PE)波动:股权风险溢价(股债收益差)、无风险利率、流动性

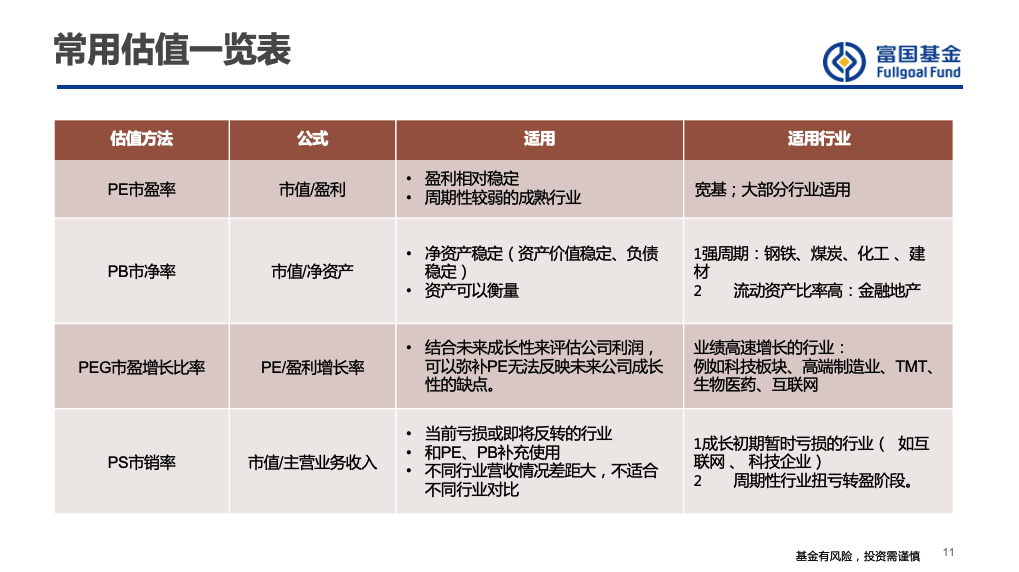

常用估值指标:PE市盈率、PB市净率、PEG、PS市销率…等指标,适合用于不同的行业

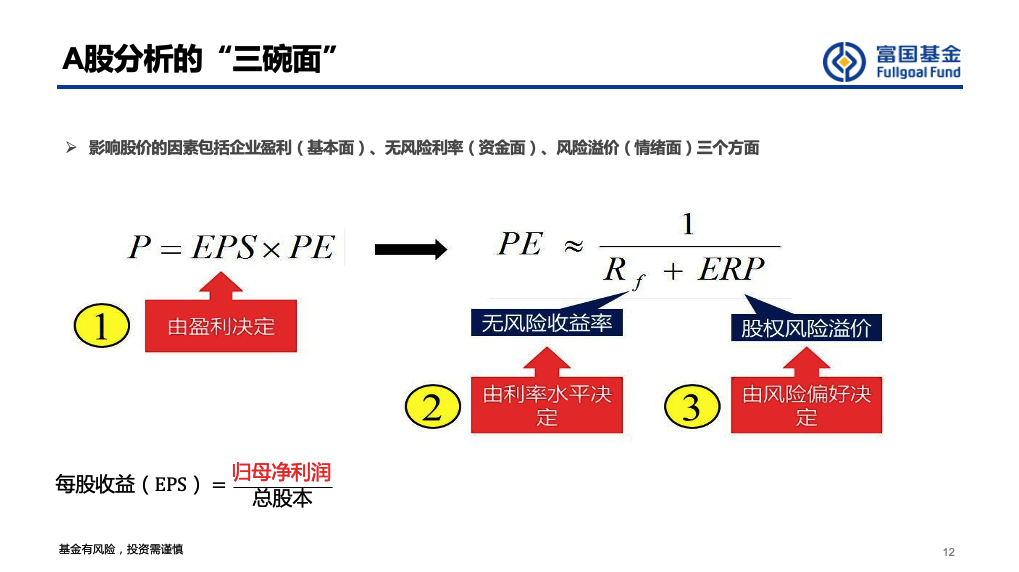

三碗面

A股分析的“三碗面”:

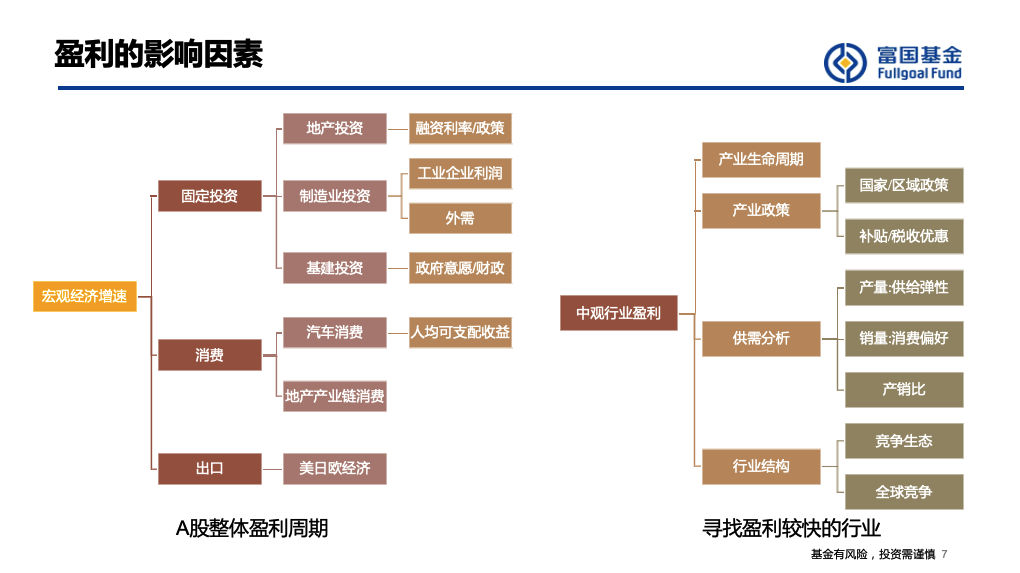

- 基本面(企业盈利):

P=EPS * PE// @link:: F49.戴维斯双杀 - 资金面(无风险收益率):由利率决定

- 情绪面(股权风险溢价):由风险偏好决定

市场风格划分 & 风格轮动

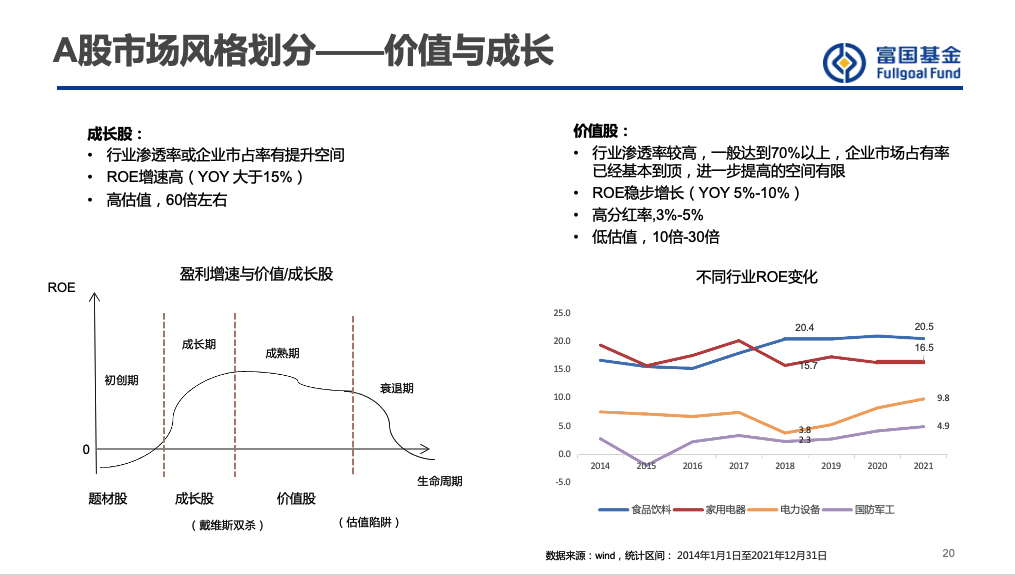

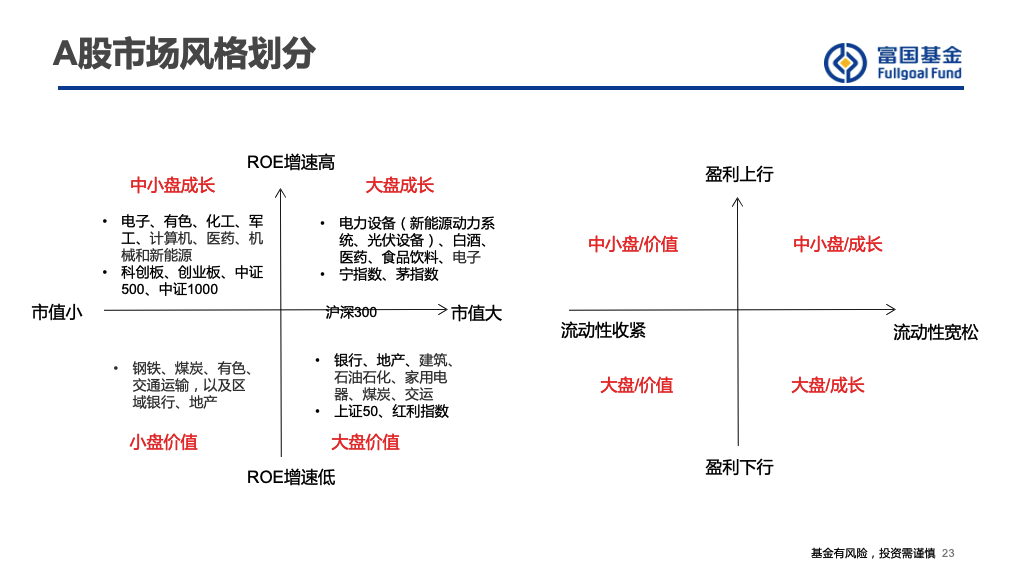

如何划分成长/价值风格:

- 成长股:渗透率高、ROE增速高(大于15%)、PE估值高

- 价值股:渗透率70%+、ROE稳定5%-10%、高分红、PE估值低(10-20倍+)

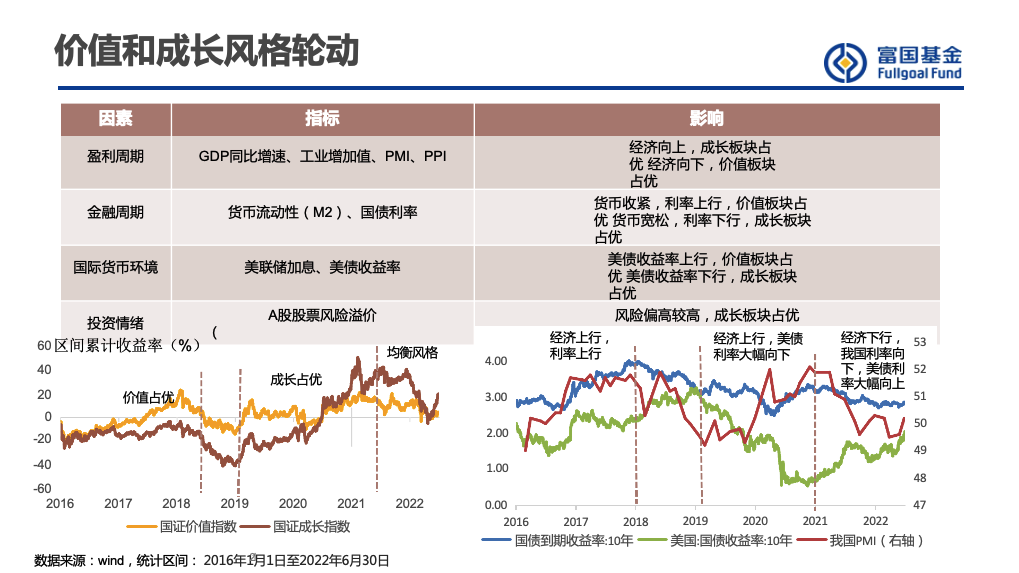

价值和成长风格轮动因素, 此处参考 “剩余流动性-盈利框架”:

- 盈利周期:经济向上,成长占优;经济向下,价值占优;经济衡量指标:GDP同比、工业增加值、PMI、PPI

- 金融周期:货币宽松,成长占优;货币收紧,价值占优;货币衡量指标:货币流动性、国债利率

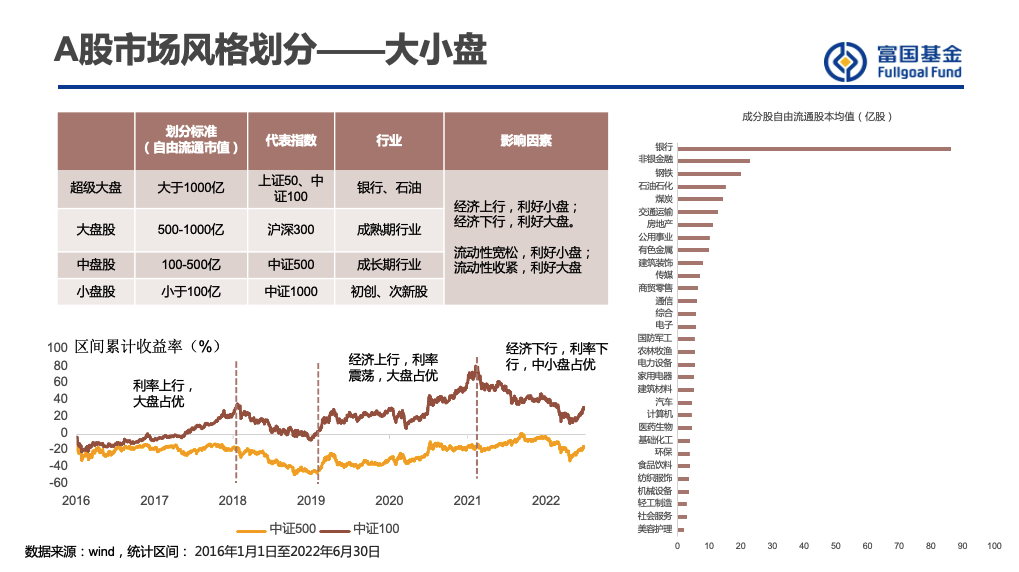

大小盘风格轮动因素:

- 经济上行+流动性宽松,利好小盘;

- 经济下行+流动性收紧,利好大盘;

解释:小盘和流动性关系更大,大盘在经济不好的时候抗跌,但是小票的特点是业绩难以证伪,容易在经济不好的时候炒概念 // @link:: F30a.A股101/A股主要指数

根据 “市值” 和 “ROE增速” 四象限规则,划分大盘/小盘 × 成长/价值四类风格

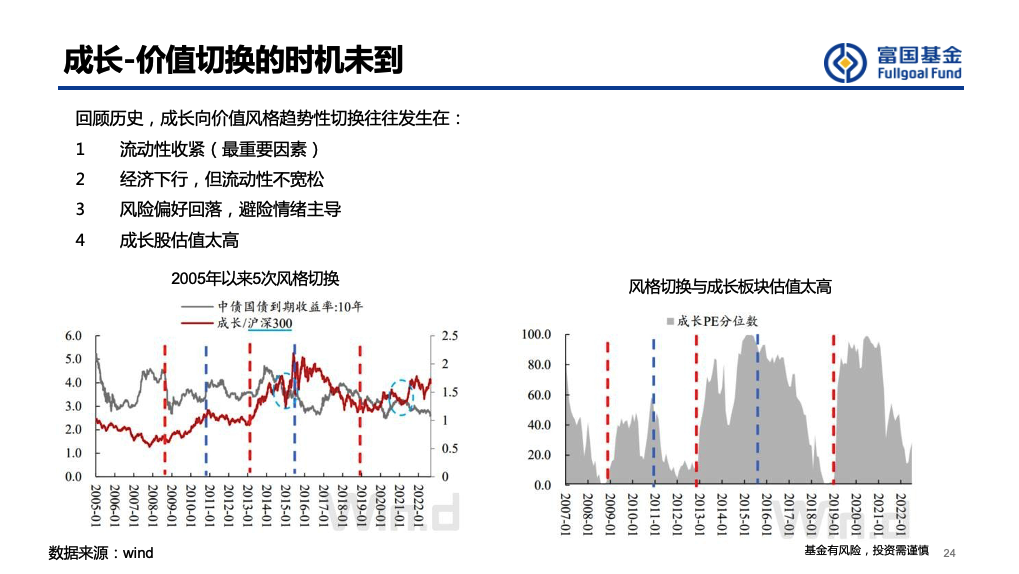

成长/价值切换的时机:

- 流动性收紧(最重要因素)

- 经济开始下行,但流动性不宽松

- 股市风险偏好承受下降,一般是是盈利(or经济)下滑,股权风险溢价(利差)增加

- 成长股估值太高

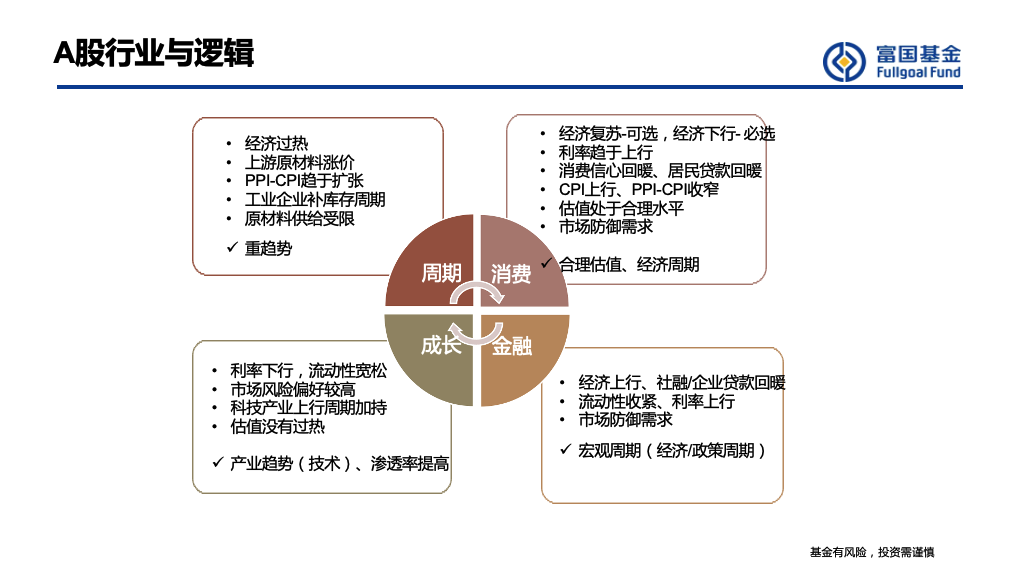

市场行业划分 & 行业轮动

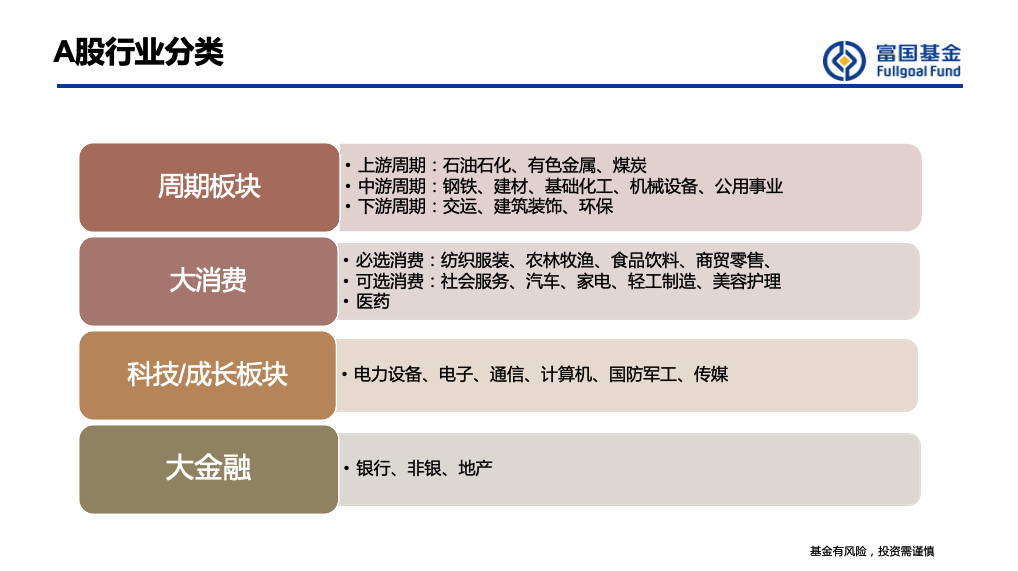

A股行业划分:

- 周期板块:能源、有色、钢铁、建材、化工、机械

- 大消费板块:必选、可选、医药

- 科技成长板块:电子、军工、TMT

- 大金融:银行、证券保险、地产

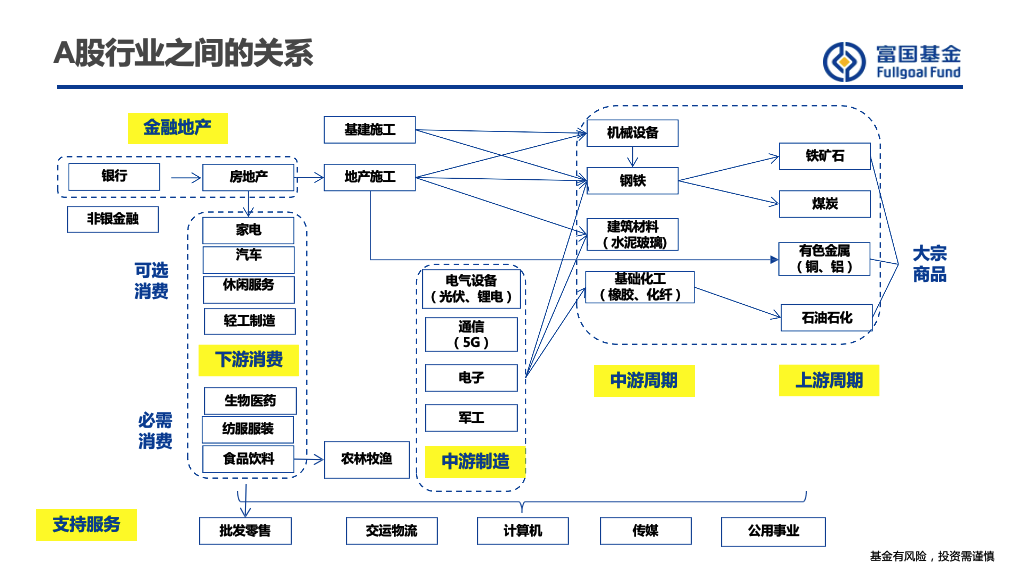

A股行业上下游关系:

- 金融+地产为驱动力,利好中游周期(机械、建材、化工)、上游周期(有色、煤炭..),

- 同时地产景气也能传导下游消费(可选、必选)

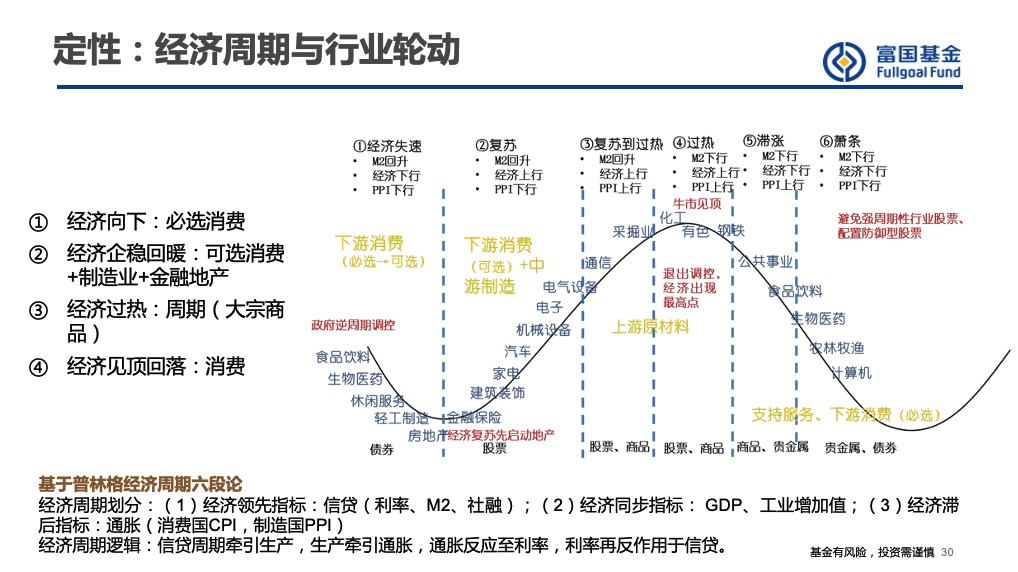

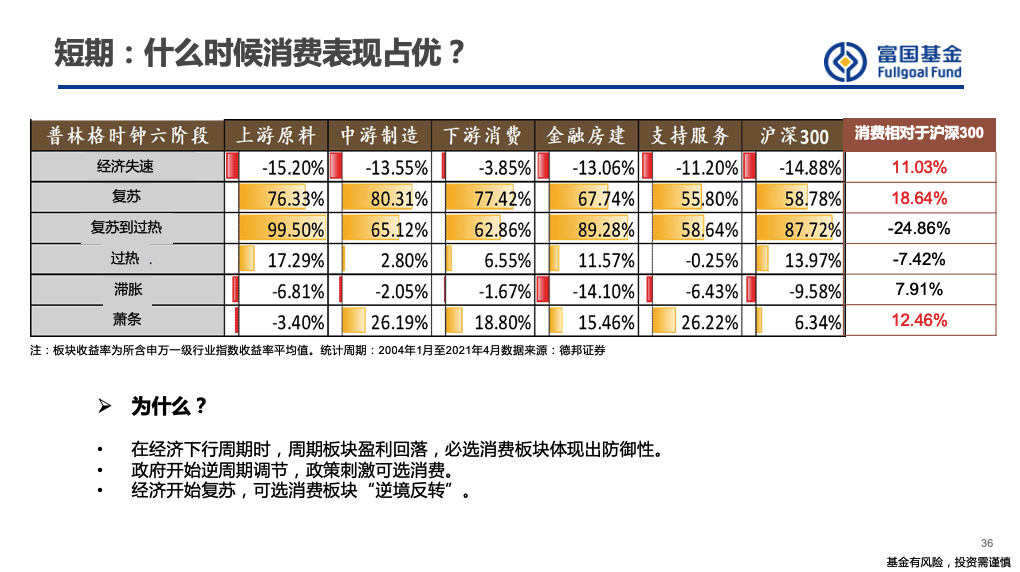

不同经济周期(基于普林格六周期) 的 行业轮动: …

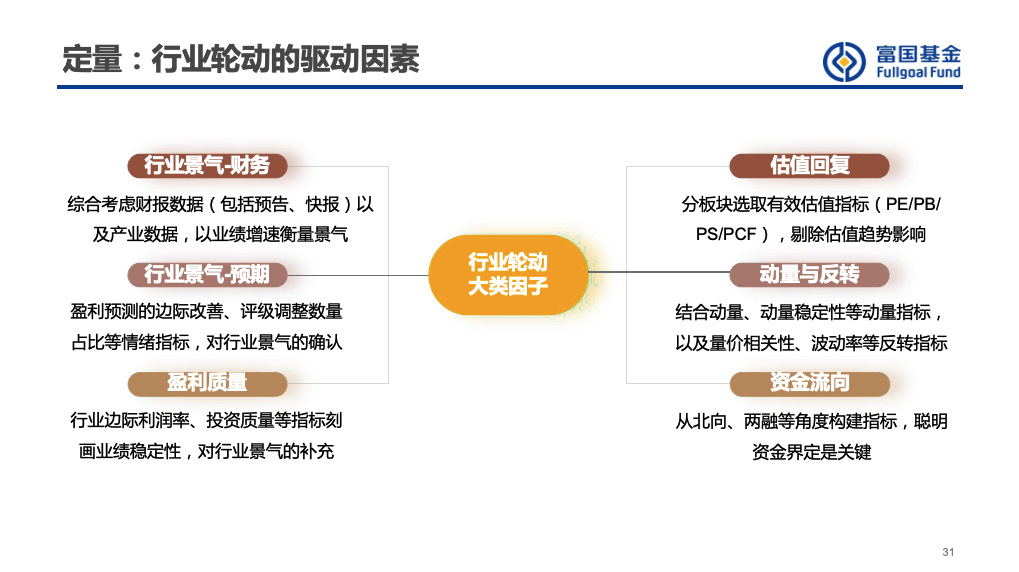

行业轮动因子:景气度(财务+预期)、盈利质量、估值回复、动量、资金(北向、两融)

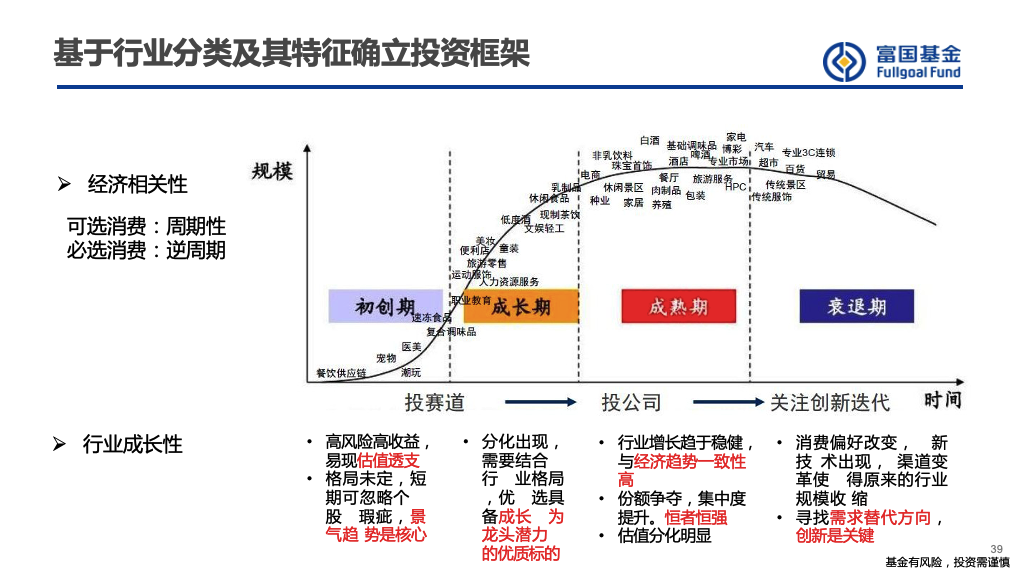

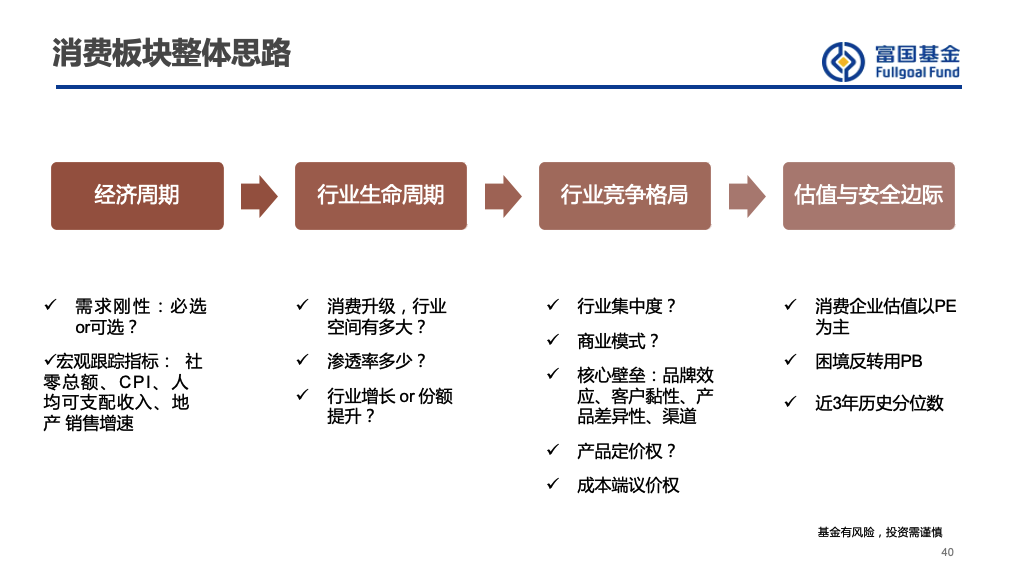

基于行业分类及其特征的投资框架

不同行业所处的(成长-成熟-衰退)周期

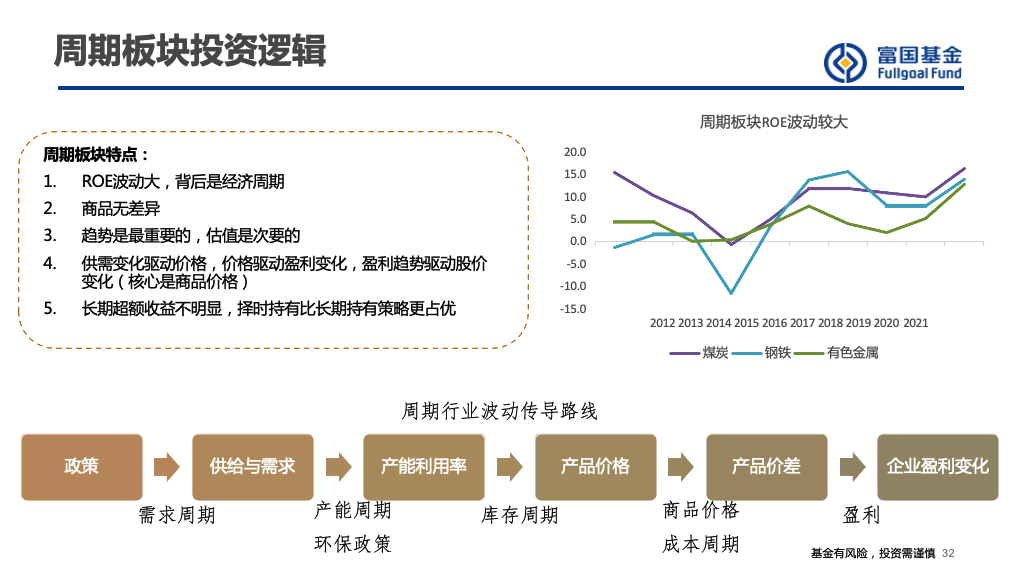

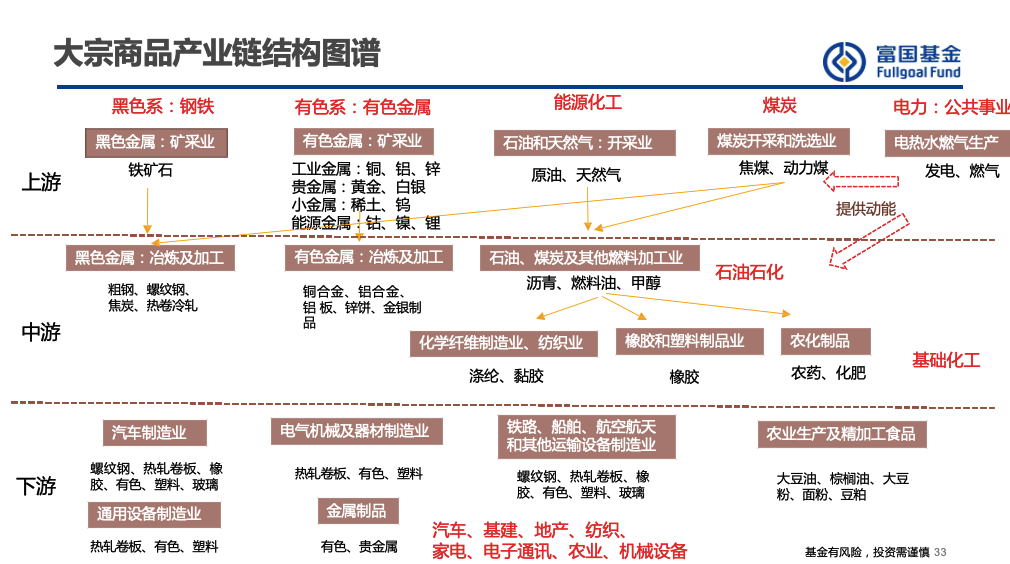

周期和大宗板块-投资逻辑

周期板块投资逻辑:经济周期、供需关系 @link:: F44.周期股

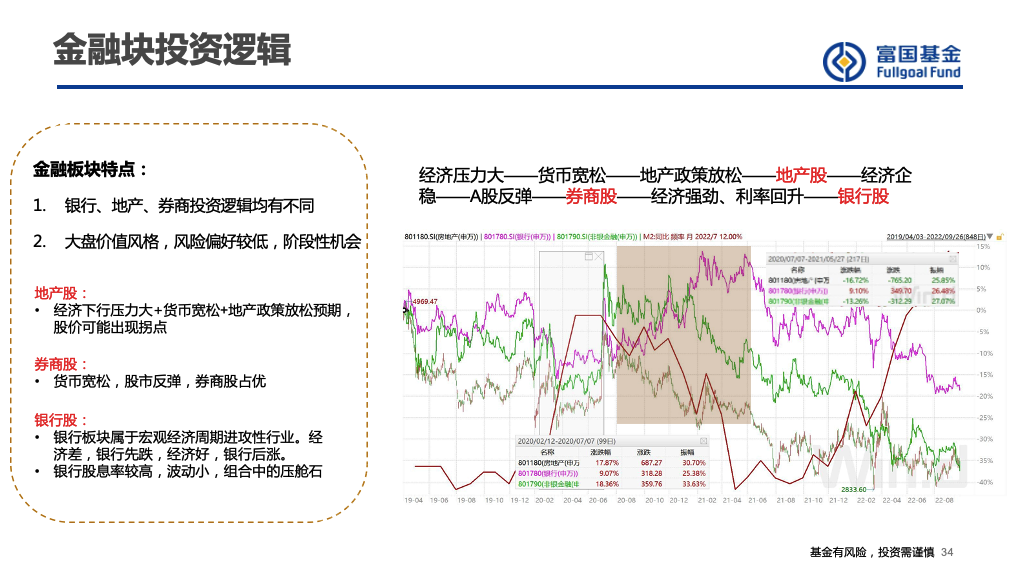

金融板块-投资逻辑

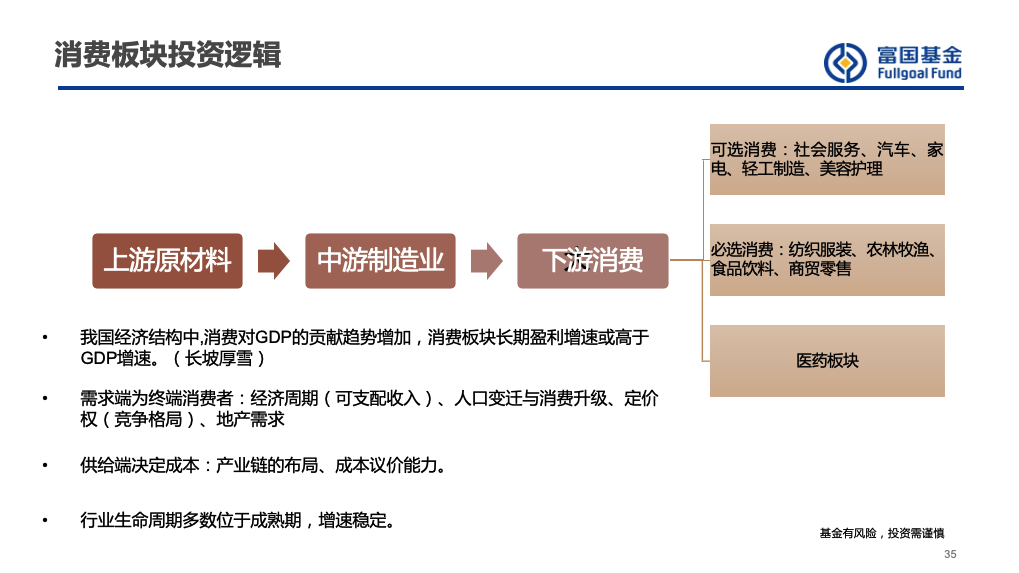

消费板块-投资逻辑

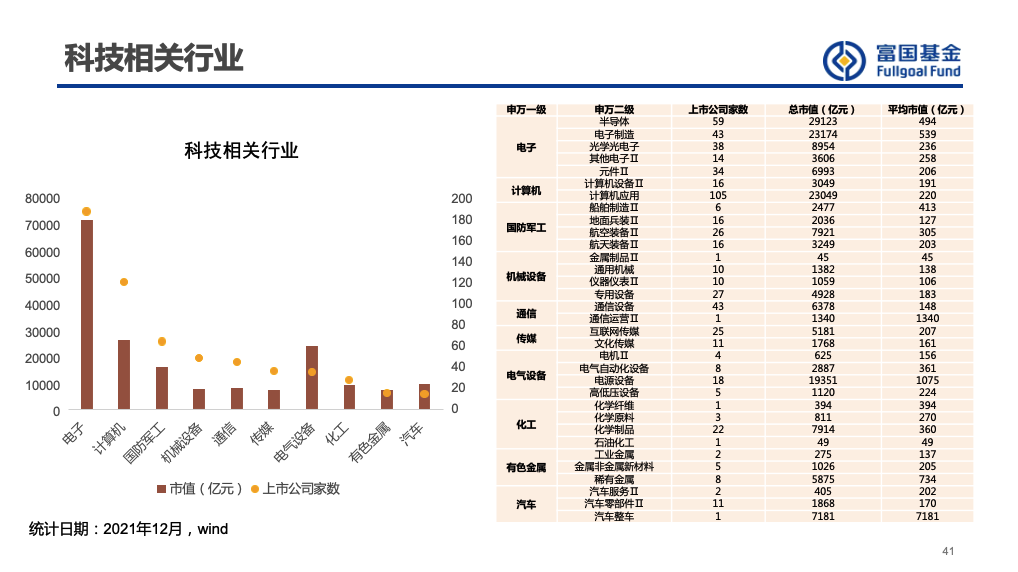

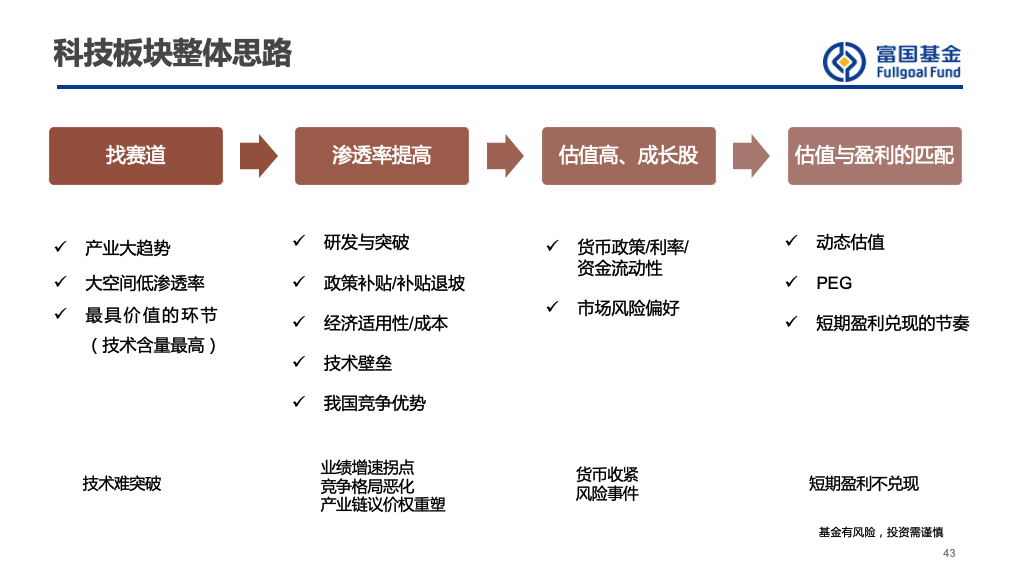

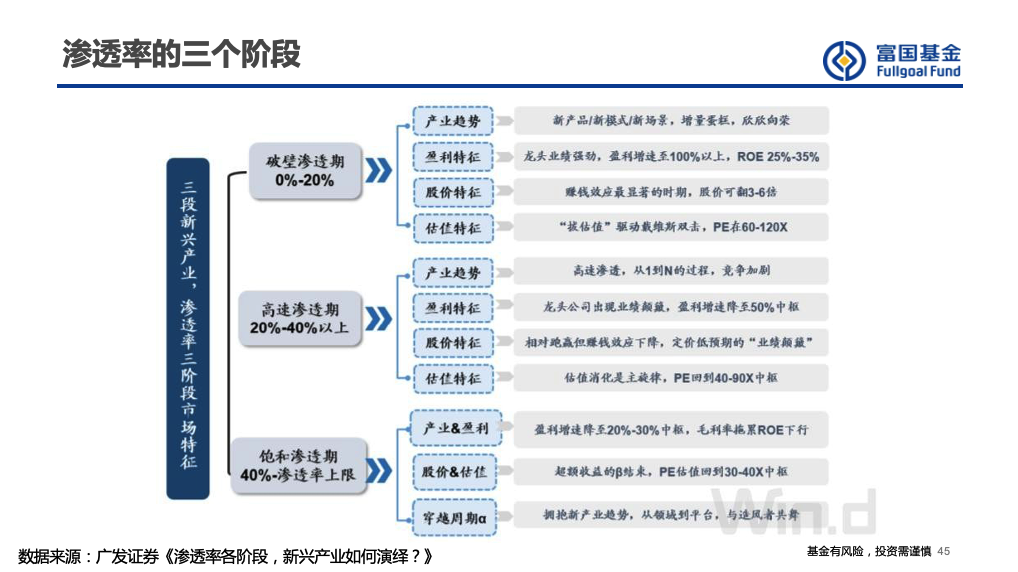

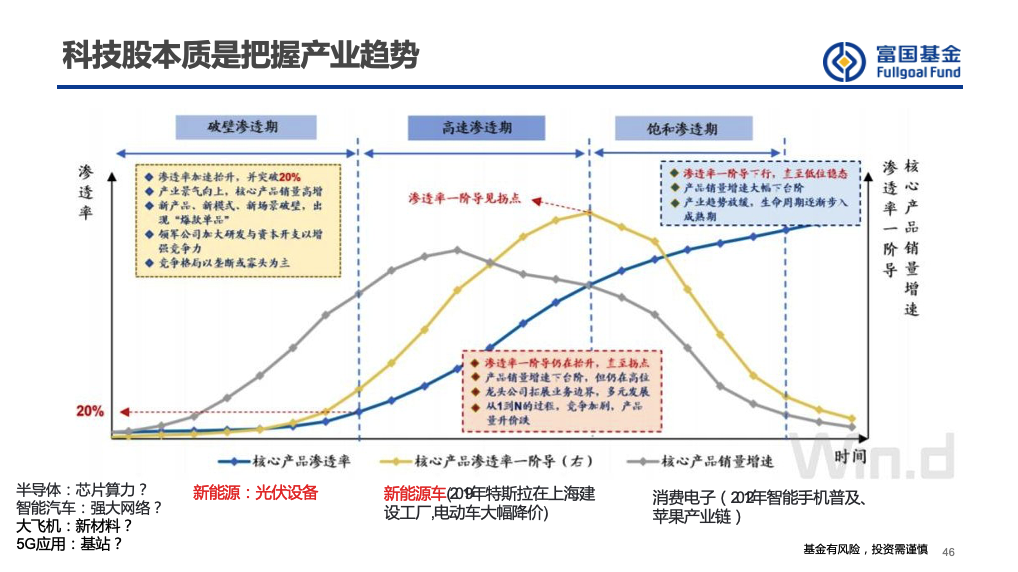

科技板块-投资逻辑

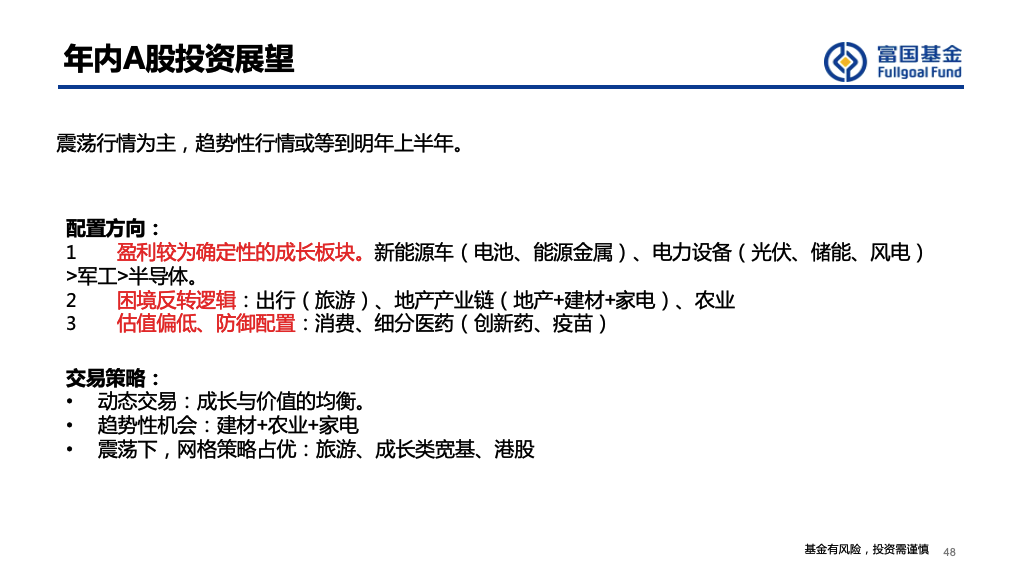

总结 & 展望

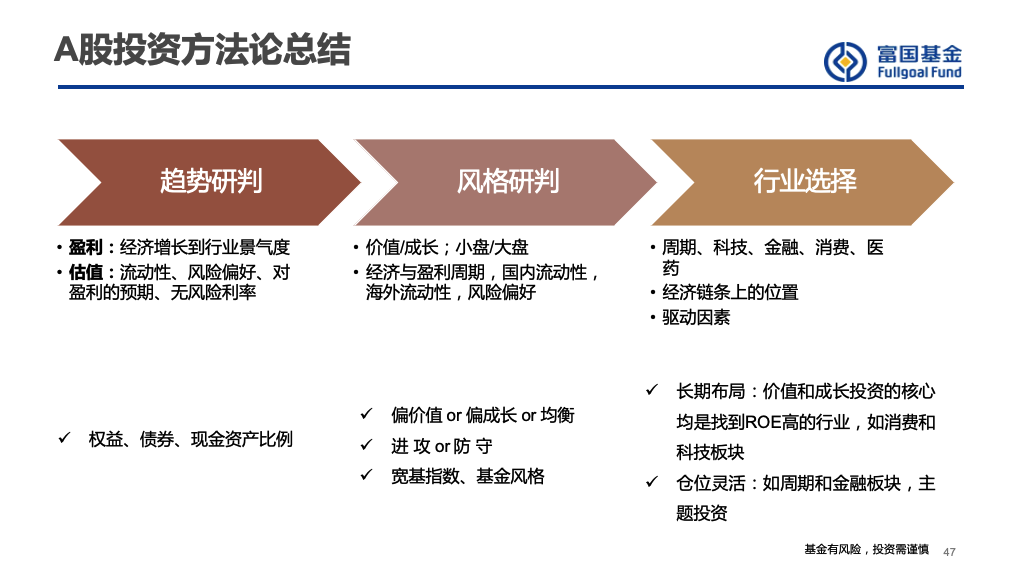

A股投资方法论总结:

- 趋势研判:经济状况、行业景气度、流动性

- 风格研判:

- 行业选择: