库存周期

基钦周期就是我们常说的库存周期,也叫短波理论,时间跨度在3-4年左右,在市场投资判断方面更具有实操意义。

简单来说,库存周期就是企业的库存变化情况,企业如果预期未来需求将增加,就会主动投资扩产,带动库存增加,如果预期未来需求减弱,则会降低产能,从而减少库存。不过,在实际业务中,由于工业企业是根据商品价格走势与盈利预期来调整产成品存货的,因此库存变动一般会滞后于价格与盈利预期的变化。

➤ 如何确定现在在哪个库存周期?@ref: https://finance.sina.cn/zl/2022-10-26/zl-imqqsmrp3791137.d.html

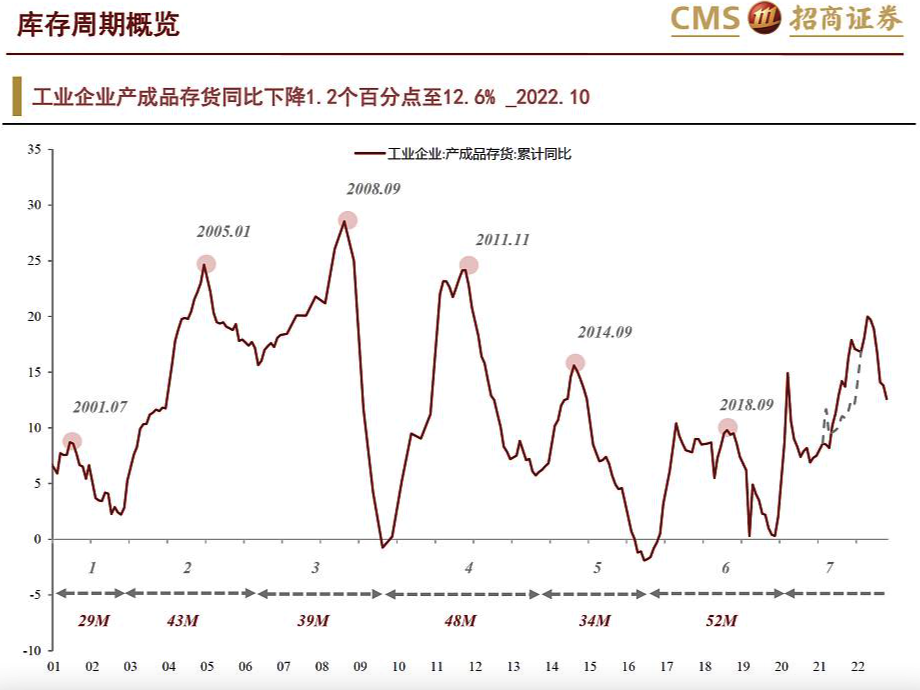

观察单个指标似乎难以确认中国经济所处的周期性位置。因此笔者尝试从制造业的库存周期来进行分析。具体地,可以使用制造业PMI的产成品库存、原材料库存两个指标来进行观察。

分析结果显示:当前中国经济正处于被动补库存阶段,即产成品面临积压上升,同时原材料库存呈现下降。按照库存周期的短期视角来看,中国经济未来可能面临进入主动去库存的压力,即在原材料库存维持下降的同时,积压的产成品库存也可能通过延缓生产、消化库存方式呈现下降。

@ref: https://xueqiu.com/1878306520/90259668

帖子比较久远(2017),下面描述的库存周期落后经济周期1/2个周期(供需完全错位,经济上行期库存仍在减少)这种模型只可能出现在完全自由化的市场,一般来说,库存会因供需关系,落后经济1/4个周期,参考“蛛网模型”(Cobweb model) https://www.zhihu.com/question/20693750/answer/372500961。

但在已经“供给侧改革”的国内,上游资源同宏观经济更具同步性,所以当前属于哪个“库存周期”,应该通过最新的数据来观测,而不是套用理论化的模型。

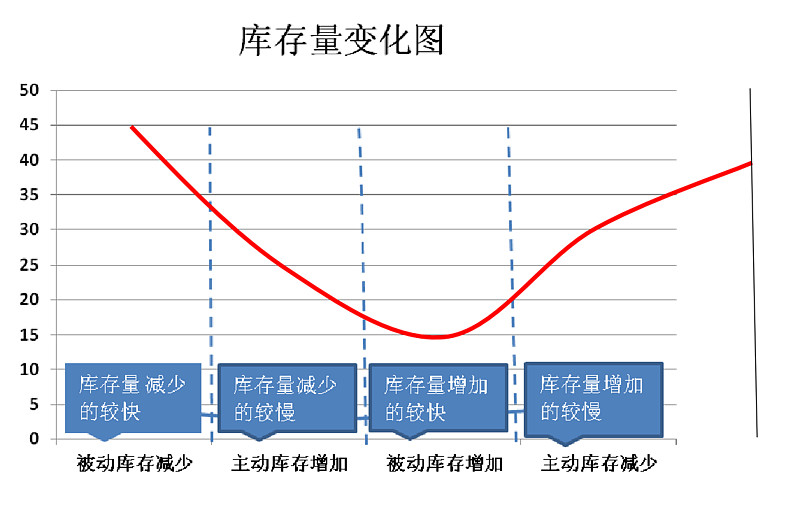

- 主动型库存增加阶段:这是产能不断扩大并超过短期的均衡需求,并且企业会寻找和创造新的需求,这一时期宏观经济向好,企业也预期未来经济形势向好,于是会主动增加库存,使得产能持续扩大。这一阶段的库存量也呈下降趋势,虽然生产量在增加,但库存增加的速度小于外在需求增加的速度。但库存增加的速度超过需求增加的速度时,库存量开始上升的时候,就进入了被动库存增加时期

- 被动型库存增加阶段:当库存增加到一定的程度,就会出现产能扩张超过需求的增长,但是企业意识到需求减少到实施减少产量决策之间有一个时滞过程,但产出的惯性使得产能扩张维持一段时间,因此会出现被动型库存增加过程。这一时期库存量呈增加趋势,并且增长的速度很快

- 主动型库存减少阶段:当宏观经济形势真正向坏时,就会主动减少库存,降低产能利用率。这一阶段宏观经济向坏,企业面也向坏,市场的短期供给能力超过了短期需求。这一阶段企业开始减少生产,但需求减少的速度大于库存增加的速度,库存总量还在上升

- 被动型库存减少阶段:这是一个供不应求的阶段,价格在回升,产品的销售量在增加,企业的盈利能力在回升。因此,企业有强烈的扩张产能的冲动,但是这时的宏观经济情况尚未改观,可能存在通胀压力也可能存在产能利用率下降等,总之,这一阶段的特征是:企业面向好,宏观面向坏的趋势未变。库存量呈下降趋势

分析库存周期,要区分上/中/下行业,不同的行业可能在不同的周期中:

- 上游(采矿业,仅占全部库存2%)

- 中游(中上游制造,占全部库存54%)

- 下游(下游制造、水电气,占全部库存43%)

周期股相关

什么是周期股:指支付股息非常高(股价相对不会太高),并随着经济周期的盛衰而涨落的股票。

该类股票诸如煤炭(传统能源)、钢铁、有色、化工、航运等行业的股票,当整体经济上升时,这些股票的价格也迅速上升;当整体经济走下坡路时,这些股票的价格也下跌。

与之对应的是非周期股,生产必需品的公司,不论经济走势如何,人们对这些产品的需求都不会有太大变动,例如食品饮料和医药生物行业。

上述这些周期性行业企业构成股票市场的主体,其业绩和股价因经济周期的变化而起落,因此就不难理解经济周期成为主导牛市和熊市的根本原因的道理了。鉴此,投资周期性行业股票的关键就是对于时机的准确把握,如果你能在周期触底反转前介入,就会获得最为丰厚的投资回报,但如果在错误的时点和位置,如周期到达顶端时再买入,则会遭遇严重的损失,可能需要忍受5年,甚至10年的漫长等待,才能迎来下一轮周期的复苏和高涨。虽然预测经济周期什么时候达到顶峰和谷底,如同预测博彩的输赢一样困难,但在投资实践中还是可以总结出一些行之有效的方法和思路,让投资者有所借鉴。其中利率是把握周期股入市时机最核心的因素。当利率水平低位运行或持续下降时,周期性的股票会表现得越来越好,因为低利率和低资金成本可以刺激经济的增长,鼓励各行各业扩大生产和需求。

周期股市盈率低就一定可以买吗?

以钢铁股为例,在景气低迷阶段,其市盈率只能保持在个位数上,最低可以达到 5倍以下,如果投资者将其与市场平均市盈率水平对比,认为“便宜”后买入,则可能要面对的是漫长的等待,会错过其他投资机会甚至还将遭遇进一步亏损。而在景气高涨期,如2004年上半年,钢铁股市盈率可以达到20倍以上,那个时候如果看到市盈率不断走高而不敢买入钢铁股就会错过一轮上升行情。相对于市盈率,市净率由于对利润波动不敏感,倒可以更好地反映业绩波动明显的周期股的投资价值,尤其对于那些资本密集型的重工行业更是如此。当股价低于净资产,即市净率低于1时,通常可以放心买入,不论是行业还是股价都有随时复苏的极大可能。

投资周期性行业重点关注的10个要点|周期股|景气度_网易订阅

对周期性行业企业的估值难度大,应结合行业景气指标判断。主要从行业多年平均收益、企业上轮周期主要财务数据、与历史高低股价、与历史高低市净率等进行比较。更重要的是行业景气的底部、顶部的正确判断几乎是不可能的。因此,只能根据历史数据比较,大致得出一个景气底、景气顶相对的股价区间,分批投入或卖出。

是关于估值指标:与正常的股票分析相反,周期性行业企业市盈率越低实际估值反而越高。市盈率高倍数时周期性行业企业反而估值一般处于低位,这时市净率会更低,行业景气底部周期性行业企业的市净率一般会明显降低。

特别是强周期行业企业一般会远远降至一倍以下,极端时也有降至三四成的情况。无论从安全空间方面,还是从清算保本方面考虑,此时都是大量买入投资的良机。

同理,行业繁荣时期,价值回归,市净率会上升到一倍以上,长至两三倍以上,市盈率也会降至个位数,这个时期便是投资周期行业企业获利了结之时。从这个方面来看,投资周期性行业企业参考市净率可能更为靠谱。参考行业景气度判研投资周期性行业企业的进出时机可能会加大优势。行业景气度处于峰值期是风险最大的时期,股价巨大的涨幅一眼都看得出,峰值期过后便是衰退萧条,这是一条漫漫“熊”途,峰值之后一两年或更长的时间内仍是买入周期性行业企业股票的极度谨慎期。

切记不要以股票价格跌幅较深为由进行买进操作。强周期性行业企业的股价跌幅远远会超乎人们意料之外,处于强周期衰退阶段企业的股价,会不断地被拦腰斩断。

牢记“阶段性持有”五个字。它不像成长类好公司,长期持有或许10年能增长10倍,至更多。但周期性行业企业的股价会随着收益的好坏做高低起伏波浪式轮回运动,如果不在盈利高峰期卖出,股票价格一般会跌到前期萧条的低点,以至于吞没在复苏繁荣阶段辛苦持有产生的盈利。因此说,周期性行业企业的股票不能超出复苏繁荣期长期持有,复苏繁荣阶段性持有才是投资周期性行业企业的最优策略。

投资周期性行业企业一定、必须选择行业龙头企业。因为只有行业的龙头企业才有在衰退萧条期生存下来的高确定性,并能坚持到行业复苏繁荣。而非龙头企业很可能会在黎明前的黑暗中倒下,再也看不到第二天的太阳。

小心周期行业的伪周期:如产业国际大转移或被淘汰的行业。中国近30年来的发展得益于赶上了发达国家劳动密集型产业大转移的好时光。如钢铁、纺织、化工等行业。如果在美国20世纪七八十年代经济衰退期间投资钢铁、纺织等劳动密集型周期性产业,其投资业绩将是大失所望的,至是一场血本无归的败局。股神巴菲特在他认为以非常大的便宜收购了伯克希尔·哈撒韦纺织企业后,为经营管理、市场营销等受尽煎熬,在产业国际大转移的潮流面前,他败下阵来,贴钱卖掉厂房设备,将纺织企业转型成为投资控股公司。

当这类行业从周期底部逐渐复苏时,因为基数极低,所以其业绩往往爆发性增长,带来的是股价的脉冲性上涨;当行业从周期顶部回落时,过高的基数又会导致业绩出现大幅下滑,股价随之急速下跌。

周期股的突出特点,就是行情如疾风劲雨一般,非常简单粗暴,涨得快跌得也快,主升浪和主跌浪经常在很短的时间内走完。

当然,房地产在本轮经济周期和牛市行情中表现极差,这跟当下的经济政策关系很大;上游资源品价格暴涨,其实也并不是需求增加所致,而是碳中和背景下限产带来的影响。这些现象都是当下经济中非常复杂的一面,对判断宏观经济周期和走势增加了难度。

信达证券-策略周观点:周期股的卖点在什么时候?

2020年中-2021年2月是这一次周期股的第一波行情,2021年3-6月由于经济下行担心开始出现,周期股产生了很大的分歧,随着产业逻辑(产能和碳中和)和成长性逻辑的继续发展,7月以来,周期股正式进入第二波行情。我们预计第二波周期股行情持续的时间在2个季度左右。

(1)从博弈角度来看:兑现很充分了。如果不考虑任何成长性,也不考虑碳中和或商品超级周期的可能性,周期股的行情已经达到尾声了。从估值层面来看,化工和有色估值(PB)水平已经超过2016-2017年的水平,采掘和钢铁估值低于2017年的水平,考虑到当下A股整体PB和2017年高点比较接近,单从均值回归的角度,当下周期股的估值是合理的。

(2)但如果考虑到成长性因素(新能源需求+碳中和政策),还没兑现充分。由于这一轮周期本身启动的时候,并没有产能过剩,所以虽然没有经历过较为剧烈的供给侧改革,但是这一次商品涨价的幅度远比2016-2017年更大。并且这一次不管是全球经济疫情后需求恢复的弹性,还是新能源和碳中和对周期股需求和供给的双重利好,都比2016-2017年更有想象空间,我们认为,周期股在交易层面和估值层面只回到2016-2017年的水平可能是不够的。

(3)从历史上周期股波动规律来看:2022年上半年是周期股见顶的区域。按照我们的经验判断,大宗商品的涨价,一般分三个阶段。第一个阶段是需求刚出现拐点。商品价格开始快速上涨,摆脱亏损区域。此时投资者的主流认识是需求只是超跌反弹,恢复空间不大,对商品价格顶部的预期只是恢复到成本附近。此时货币宽松,股市上涨,商品上涨,经济总需求触底回升。第二阶段是随着价格的上涨,企业利润回升,开始有足够的现金流,闲置产能和建设中的产能快速投产。此时周期股大震荡,商品小震荡,总需求稳定。第三阶段是由于商品价格的连续上涨,通胀压力增大,经济总需求开始小幅回落。供需缺口依然存在,而且已经没有可以快速恢复的产能了,未来新的产能短期内看不到,所以商品价格可能会继续上涨。

风险因素:房地产市场超预期下行,美股剧烈波动。