戴维斯双杀

P = PE*EPS, 即

$$ 股价 = 市盈率 * 每股净利润 $$

股价受到企业盈利和企业估值产生的乘数效应的影响,在成长股成长的过程中PE和EPS都会增长,而最终股价增长的幅度是两者增长倍数的乘积。

如果EPS(每股净利润)下降,可能带来PE(估值,也即投资者的“期望值”)同时下降,估值和每股净利润的乘数下滑导致股价暴跌。该模型向上叫做“戴维斯双击”,向下叫做“戴维斯双杀”。

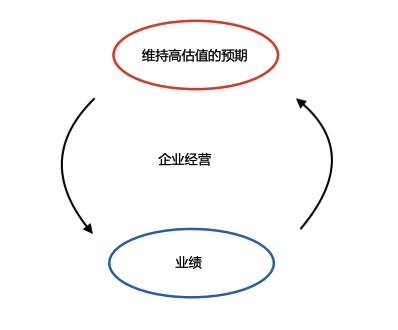

什么是杀业绩、杀估值

$$ Price = EPSPE = 利润市盈率 $$

其中利润是“业绩”,市盈率即“估值”,

企业经营=不断的把估值(投资者的期望值)转化为“预期中的业绩”,但是高业绩增长又进一步提高估值,

在这种逻辑中,一旦业绩变差,上面的转化就无法持续,变为戴维斯双杀。

其中,估值分为几部分:

- 情绪: 理解为股东情绪?

- 业绩预期:是对未来的预测。始终围绕的着业绩的增长,高价值(投入资本回报)和风险

- 增长:经常性的超预期可以获得市场的经常性溢价。比如连续几年稳定增长,这部分也会拉高估值,变为增长预期。

- 高价值:高价值企业,会获得经常性溢价。比如roe比较高,容易形成复利,RNG三要素明显,经营态势良好。

- 风险:比如高负债,周期性。

①是否为估值杀:

在业绩和企业经营态势没有发生变化的情况下,可以简单的归结为估值杀,比如在熊市底部的杀跌阶段,白马股也无法逃过估值的下降,这种股价下跌的原因,在熊市初期可以认为是资金风险偏好承受力的下降(对企业给出的估值自然降低),在熊市底部还可能因为对股市的悲观情绪进一步杀估值。

②是否为业绩杀:

企业的动态经营信息会告诉我们,如果业绩不及市场预期,在悲观的情况下,会迎来短期业绩杀,这也是市场定价周期与企业经营周期之间的时差导致的。

市场定价是每天都在进行的,而企业经营周期是一个缓慢的过程,基本面的改变需要时间。当市场对企业产生了积极的情绪,而短期业绩又不能符合预期的话,市场先生大概率会以下跌作为响应。

③双杀:代表企业的经营基本面和态势都发生了变化。比如某企业连续几年增长,而在遇到市场天花板之后增速放缓,作为成长股就要遭遇双杀。在估值杀、业绩杀、双杀之间存在时滞效应。由于企业的经营数据只按照季度对外公布,在股价下跌开始,看起来像是估值杀,因为短期业绩或业绩增速并未发生大变化。 随后公布的财报如果不及预期,可能出现业绩杀。