@moc:

- 什么是货币供应指标(M0、M1、M2)

- 什么是社融?社融看哪些指标?

- M2和社融,与实体经济/股市/债市的关系:@link F30e.股市与宏观经济的关系

- “社融-M2”增速差 & 债市的关系

- 新增社融增速 & 股市的关系

- M1-M2同比增速差 & 经济增长水平的关系

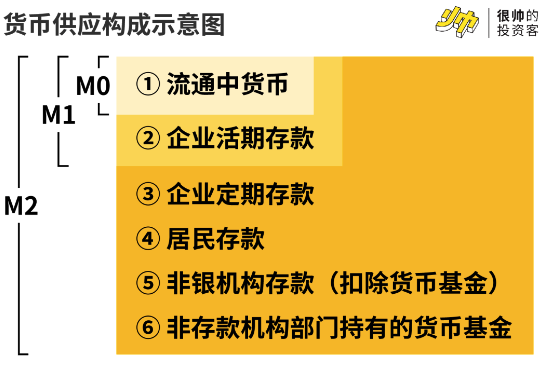

货币供应指标(M0、M1、M2)

- M0(货币)= 流通中的现金,即流通于银行体系之外的现金。

- M1(狭义货币)= M0 + 活期存款;

- M2(广义货币)= M1 + 定期存款(准货币)

定期存款(准货币)包括:单位定期存款 + 居民定期存款 + 其他存款 + 证券公司客户保证金 + 住房公积金中心存款 + 非存款类金融机构在存款类金融机构的存款

M1主要是企业的营运资金。所以如果M1增速没有M2快,往往说明实体经济不愿意搞扩张,而是把钱给存起来。 @link:: F30e.股市与宏观经济的关系/M1-M2剪刀差

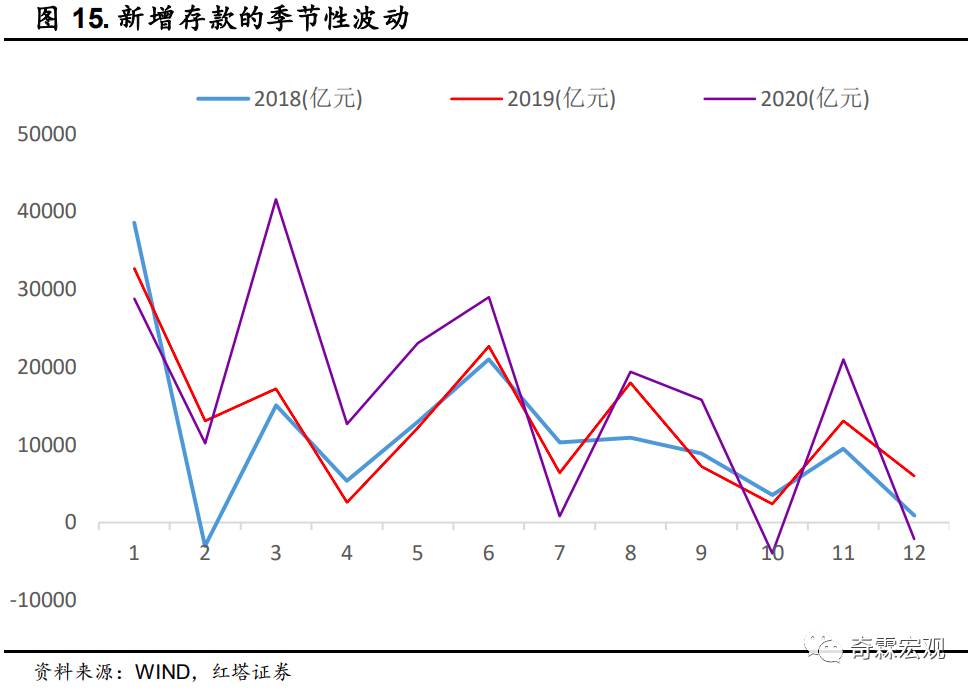

货币供应的季节性

M0、M1、M2季节性特点明显:和贷款一样,每个季末银行内部都会有存款规模考核,所以每个银行到了季末的时候,都会提高揽储的力度,增加表内的居民或企业存款,有些银行会将到期理财暂时转入表内做存款等。在具体分析某一个季末月的存款规模时,可以将该数值与季节性均值相比,从而看这种季节性冲量效应的强弱与贡献。(春节的时点也容易出现存款的异动。很多企业在春节前发年终奖,所以我们会看到在1月份或2月份,企业端的存款规模会大幅减少,而居民端的存款规模会有很明显的上涨)

既然货币供应量是由存款和流通中的现金(比例不足5%,基本忽略)构成,那么我们就从存款入手,分析各项存款规模变化的原因

还需要关注财政存款的变化引发的存款波动:

- 央行在披露货币供应量的同时,还会披露财政存款的规模,但财政存款不在M2的口径范围内。

- 一旦财政存款增加,就意味着企业把钱上缴给了国库,货币从企业或个人手中流向了政府部门,存留于实体经济的钱少了。相反,当财政存款下降,就意味着国库里的钱流向了实体经济,货币从政府部门到了企业部门,存留于实体经济的钱多了。

- 因此,财政存款增长会拖累M1和 M2;财政存款的下降会提升M1和M2。

- 财政存款有其自身的季节性变化。一般来讲,1、4、5、7、10月是财政存款上缴月,而3、6、9、12月(也就是每个季末)是财政资金投放的时点。

从M2看信用的派生

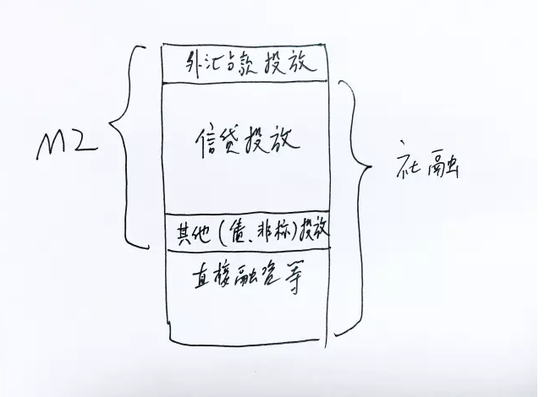

M2=各项贷款+一级市场信用债投资+非标+外汇占款−财政存款

1、贷款可以派生出存款,对M2是正贡献。

2、债券投资主要是银行自营持有的国债、地方政府债以及非金融企业发行的信用债,但要扣减掉其他诸如政策性银行债、存单及二级资本债等债券,因为这部分没有直接创造存款。债券投资扣减金融债券的部分才是能够反映创造存款的债券投资部分。

如果银行自营持有的是国债+地方政府债,那么相当于货币流向了政府部门,增加的是财政存款,所以我们在等式右边减掉了一个财政存款,将这部分债券投资规模去掉。

只有国债+地方债用于了财政支出,财政的钱转化为了企业的钱,才能算成是存款。

如果银行自营持有的非金融企业发行的信用债,那么这些资金会带来银行企业存款的增长,对M2同样是正贡献。

因此,债券投资能够增加M2的部分主要指的是一级市场上的信用债投资。

3、股权及其他投资项里,主要是银行自营持有的非标、券商资管计划、同业理财、公募基金等资管产品。

如果投资的是非标,那么资金直接流向了企业部门,增加的是企业存款;如果投资的是券商资管计划、公募基金等资管产品,那么资金流向了非银机构,短期增加的是非银存款,非银存款也计入M2,如果非银买了债,或者做了非标,还是会回到实体,同样对M2是正向贡献。

不过在股权及其他投资项里,要扣减其他项,这一项目前没有一个明确的答案,从我们了解得到的信息来看,这一项主要是用来平衡资金运用和资金来源的等式关系的,但它的波动似乎与金融同业活动头寸没有轧差干净有关,所以把它扣减在表内委托和非标投资里。

4、央行口径的外汇占款。这个代表的是外部力量带来的增长动力,当出口企业收到外汇时,它们找商业银行结汇,这个过程让企业得到了人民币(存在了银行体系),银行得到了外汇,企业存款得到了增加。

社融

@tldr: 如何正确解读社融?

- 一要排除社融增量的季节性,可以通过窗口周期的方式求的移动平均,或者与同样有周期性的M2等数据做剪刀差,具体参考 => F30e.股市与宏观经济的关系/社融

- 二是除了社融增量,还需注意社融结构的变化、以及中长期比重的变化,可以通过研报和分析师文章解读

➤ 什么是社融:社会融资规模,一定时期实体经济从金融体系获得的资金总额。

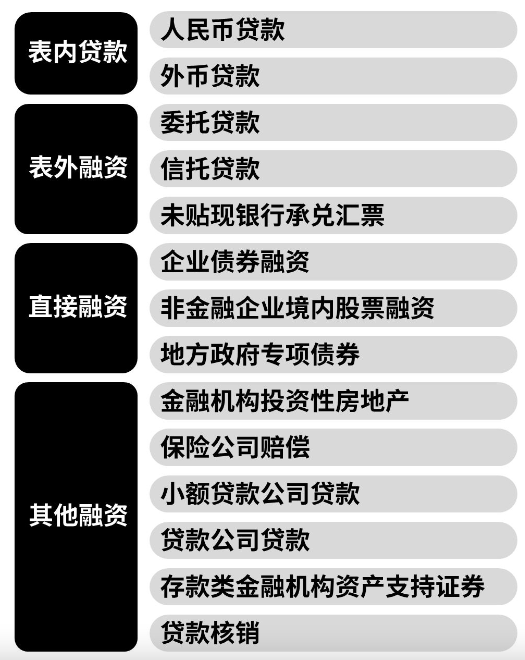

➤ 社融的构成:我们可以将社融分为四个大项,四个大项里有十二、三个小项:

➤ 几个主要部分的解释:

表内贷款(约60-70%):金融机构发放这些贷款时,要记入资产负债表(监管会针对这些业务上缴存款准备金)

• 人民币贷款是直接体现在银行资产负债表中且以人民币为计算单位的贷款,不包括非银贷款。谁会找银行借钱呢?一般就是居民、企业和非银同业了。所以,新增人民币信贷可以从流向分为企业部门、居民部门和非银部门三个类别。

• 外币贷款是金融机构以票据贴现、信贷、垫款等方式向非金融企业与居民发放的,以外币为计算单位的贷款。从使用用途上来讲,外币贷款主要用于进口商品付汇或资本账户下的对外投资。

表外融资(约10%+):信托贷款、委托贷款、未贴现银行承兑汇票

• 信托贷款:投资者把钱投资到信托,信托会把一部分钱拿去放贷

• 委托贷款:A找B贷款,但B没有放贷资质,B需要委托银行作为中间人

• 未贴现银行承兑汇票: …

直接融资(很小):

• 企业债券融资:包括非金融企业发行的企业债、超短期融资券、短期融资券、中期票据…

• 股票融资指非金融企业通过境内正规金融市场进行的股票融资,具体包括IPO、定向增发等方式,受监管政策和股票市场行情影响较大。当股票市场是牛市,IPO多的时候,这块新增量就会放大,不过股票融资毕竟在国内还不是主流,每个月高的时候也就新增1000亿出头,低的时候只有几百亿,分析社融的时候不需要太过关注。

如何解读社融数据?

- 1)社融增量:因为社融增量波动很大,一般也不看环比和同比,更多情况下看社融增量的绝对值和预期值的差额

- 2)社融存量:看同比增速,与预期增速的差额(上面提到了和GDP增速有相关性)// 社融规模存量同比

- 3)社融结构: @todo

社融数据,央行会公布两种口径,一个是当月新增规模(增量),第二个是存量规模数据。

• 在数据分析过程当中,主要是看新增值,因为当月的新增社融能很快地揭示实体融资需求和金融扩表意愿,一般是拿这个月的新增值和上个月的环比、去年同期的数据去做分析。

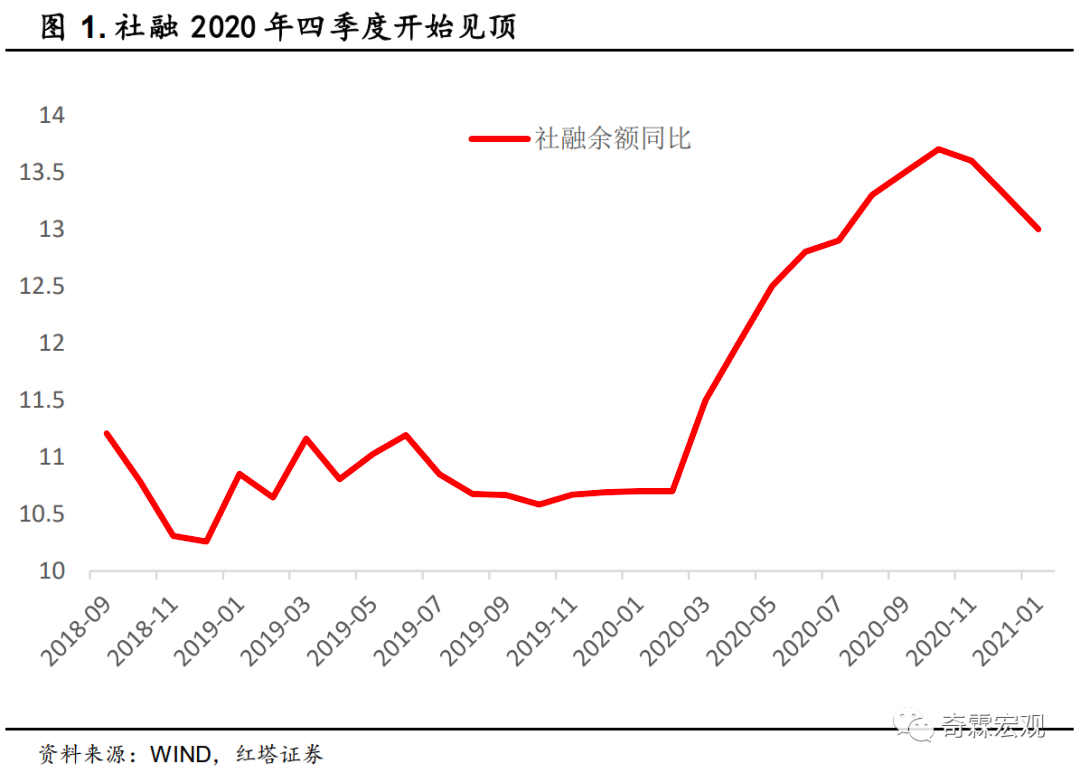

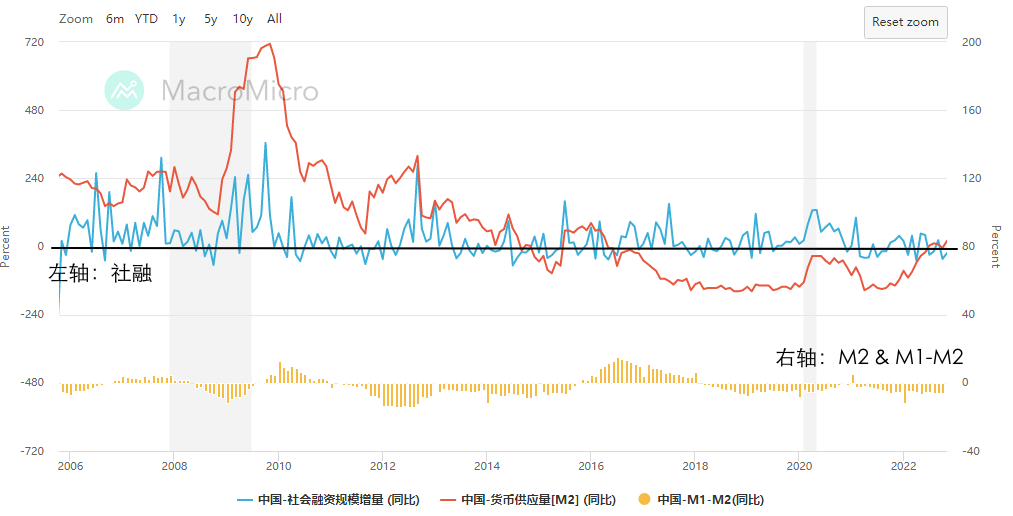

• 而社融存量数据主要是看社融存量的同比数据。至于说见顶的标志,指的就是社融存量同比是不是见顶。比如2020年四季度,因为疫情对经济的冲击减弱,经济陆续回归正常,货币政策也在回归常态化,不可能保持和疫情期间一样的宽松货币政策,所以市场都在讨论社融是不是要见顶了。

图1:2020年10月的社融(存量)同比为13.7%见顶,随后就持续下行至2021年1月的13% (纵轴是社融余额同比,单位%):

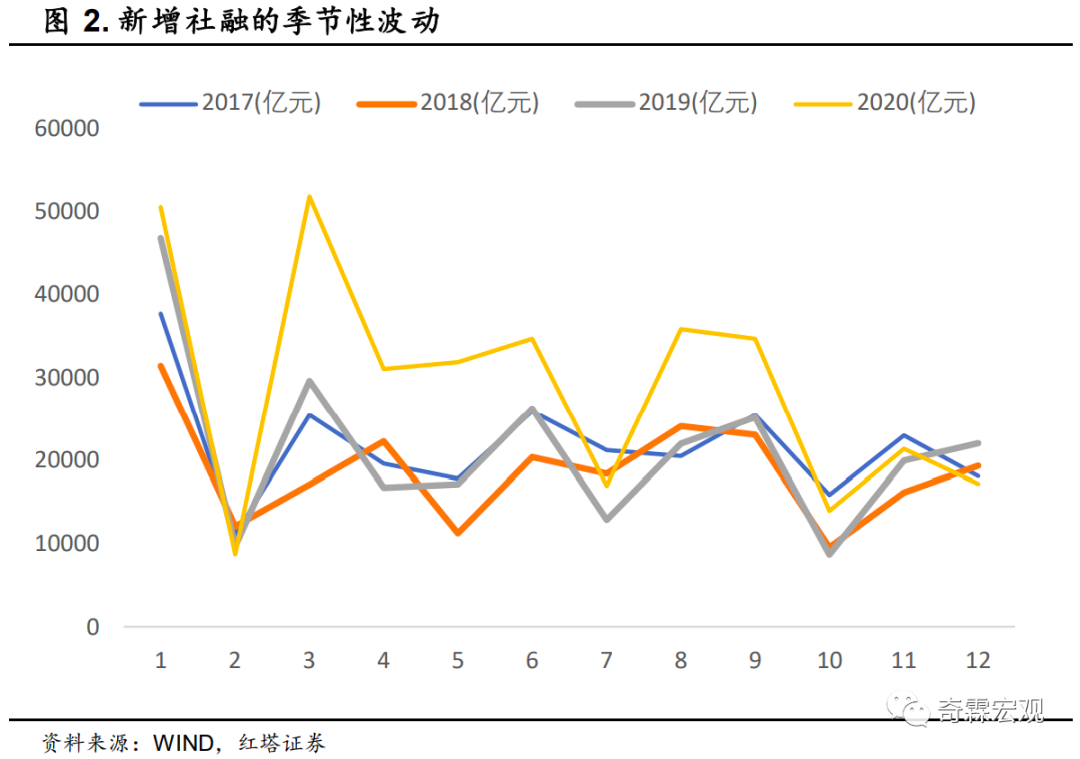

社融数据的季节性

需要注意的是,新增社融非常容易受到季节性因素的影响,在做分析的时候,不仅要和上个月对比,最好也要和去年同期去对比,否则容易有误判。新增社融季节性冲量特征体现在1月、3月、6月、9月与11月会有明显扩张,而在4月、5月、7月、10月和12月会有明显的收缩。

然后就是季末的时候会多放点,季末用力过猛后下个季度的初月就少放点。因为在每个季末,银行内部有业绩指标的考核压力,监管会来看银行支持了小微企业没有,支持了制造业企业没有,为满足考核要求,银行业务人员会在季末冲量,然后下个月项目就少了,所以社融新增就增不动了。

因此,新增社融数据是有高波动性的。在分析一个高波动数据的时候,一定得先过滤掉季节性影响,绝不能把季节性的波动当成趋势。

社融和M2具有极其相似的季节性:1月、3月、6月、9月与11月会有明显扩张

@ref: 什么才是读懂社融、M2的正确姿势?请收好这份金融数据分析手册 - 华尔街见闻

M2和社融的产生、差异

➤ 钱是怎么印的:

发行货币时,央行先向银行投放基础货币(比如一次放贷款行为,即再贷款),形成银行在央行账户里的“存款”(准备金)。基础货币还不是我们手上流通的货币。银行再把这些基础货币投放给居民(比如发放贷款),于是就在居民的账户里形成存款,这才是我们的货币(计入M2)。所以,这里有两个动作,先是央行向银行投放基础货币,然后是银行向居民投放M2。

银行完成了一笔贷款并形成相应的M2(比如100元)后,借款人把这钱存到另外一家银行B。银行B拿到100元存款,交了20%的存款准备金(相当于有20元按央行要求被冻结起来),然后把其余的80元继续放贷款去。第二个借款人拿到80元,又存到另一家银行……继续循环。

如此无穷尽,央行最初投放的一笔100元的基础货币,经过无数次投放贷款,最后在全社会形成500元的M2。所以货币乘数是5,也就是货币派生倍数(或者叫货币乘数,等于准备金率的倒数)。

所以,在二级银行制度(央行-商业银行-居民)下,央行只“印”了基础货币,而广义货币是银行通过信贷投放来派生的。央行又规定了存款准备金率,从而限定的银行派生M2的能力。

银行每一次放贷派生M2,就是一次融资行为,同时形成社融余额和M2余额,这两个指标处于银行资产负债表的两边。

- 社会融资为金融机构的“资产端”,可大体反映市场的融资需求和金融机构放贷意愿。

- M2 为金融机构的“负债端”,主体为银行的存款,反映的是实体经济的流动性多寡

从这个意义上讲,如果贷款几乎是惟一的融资渠道,又几乎是惟一的M2派生渠道,那么信贷、M2和社融三者几乎是相近的,仿佛是会计科目的借贷两边,金额相等。

但是随着金融体系的多元化,三者出现偏离,主要有:

- 非信贷的M2派生渠道增多,比如银行通过购买企业债券、投放非标的方式给企业融资,形成M2。但此时,信贷、债券、非标都计入社融里,所以M2和社融依然相近,但信贷会低于M2和社融。

- 非派生而来的M2增多,比如外汇占款直接投放M2。此时,M2高出了信贷和社融。

- 直接融资增加,计入社融,但完全不影响信贷和M2,因为直接融资不会派生M2(是存量M2的转移)。此时,社融就高过了信贷和M2。

最后,形成了信贷<M2,信贷<社融 的局面。而M2与社融的大小比较,则取决外占和直接融资的比较。

…

由此,就引出了一个融资结构问题。央行管控了全部的M2增量,并不因此就高枕无忧了。因为现在派生M2的方法很多,信贷、银行购债、银行放非标等均可。同样派生100块钱的M2,不同方法,对融资者有不同的影响。

因为,不同类型的主体,会适应不同的融资工具。比如,中小企业普遍使用贷款,而大中型企业倾向使用债券等。还有些不那么“合规”的融资主体,比如受限期间的房地产企业、地方政府融资平台,则使用非标等。这些工具都具有派M2功能,如果央行关注M2总量,任由银行自行选择派生渠道,则有可能出现结构失衡,某些渠道泛滥而某些渠道干涸,这意味着某些类型的主体撑死,另一些则渴死。比如,近期经济不行,银行给中小企业放款少,却拼命给政府平台放款。

从银行自身而言,规避风险无可厚非,但中央支持实体经济的意图就落空了。

直接融资(股票、债券、信托等,但由银行自有资金购买的除外)和表外融资(银行承兑汇票)的特点,是不增加M2。我国M2/GDP比例已经很高,把很多人吓坏了。其实,从前文分析能看出来,这并不意味着我国一定是货币超发,而可能是意味着我国产业太传统,大多适合间接融资(信贷、非标等)。而新兴产业则多适合用直接融资,其中又以股权融资为主。

所以,随着我国新兴产业发展,直接融资比例会上升,M2/GDP也就会下降的。

@ref : 一文阐明货币政策、信贷、M2与社融|货币政策|社融|M2_新浪财经_新浪网

M2和社融历史数据

@OneNote:

• 社融连续N个月维持较高增量,才视作有效的融资需求增加

• 社融增量明显的几个年份:2009-2010、2013、2017、2020

社融增量和PMI的关系:除了2013特殊(社融增量↑,但PMI表现平淡,熊市),此外几个年份股市都表现同社融较为同步;