常用宏观经济指标

➤ 经济指标:

GDP: 国内生产总值

PPI: 生产者价格指数

CPI: 消费者物价指数, 是反映一定时期内城乡居民所购买的生活消费品和服务项目价格变动趋势和程度的相对数,是对城市居民消费价格指数和农村居民消费价格指数进行综合汇总计算的结果。通过该指数可以观察和分析消费品的零售价格和服务项目价格变动对城乡居民实际生活费支出的影响程度。

CPI反映消费价格变化情况,是一个相对数。GDP反映国民经济生产总量,是一个绝对数。CPI的变动反映经济运行过程中物价变动情况,是观察通货膨胀程度的重要指标,GDP的变化则反映经济的增长情况。经济增长与通货膨胀的关系存在以下四种情形:高增长低通胀,高增长高通胀,低增长低通胀,低增长高通胀。

PMI: 采购经理人指数, PMI是衡量制造业的体检表,为领先指标中一项重要数据,可衡量制造业在生产、新订单、商品价格、存货、雇员、订单交货、新出口订单和进口等状况。PMI是以百分比来表示,常以50%作为经济强弱的分界点:当指数高于50%时,则被解释为经济扩张的讯号。当指数低于50%,尤其是非常接近40%时,则有经济萧条的忧虑。一般在40~~50之间时,说明制造业处于衰退,但整体经济还在扩张。 @ref: https://zh.m.wikipedia.org/zh-hans/%E9%87%87%E8%B4%AD%E7%BB%8F%E7%90%86%E6%8C%87%E6%95%B0

其中GDP/CPI是经济的滞后指标,PPI/PMI是超前指标,除此之外反应实体经济的观测指标如:M1-M2剪刀差、社融、中长期贷款余额… 参考=>《实体经济观测指标》

除了经济指标,还有反应股市情况的指标:参考=>《股市估值指标》,实体经济和股市的关系:参考=> 《股市和宏观经济的关系》

➤ 货币/金融指标:

- M1-M2(增速的)剪刀差:《实体经济观测指标》

- 外汇储备/汇率:《蒙代尔不可能三角》

- 准备金率/利率:《LPR和利率》

- 国债收益率: 《中美国债利差倒挂》、《长端利率vs短端利率》

指标历史数据

数据来源&查询工具=》 [[F23.经济&股市指标常用网站]]

数据来源:

GDP

GDP:纵轴是GDP同比增长率,单位是%

来源:https://data.eastmoney.com/cjsj/gdp.html

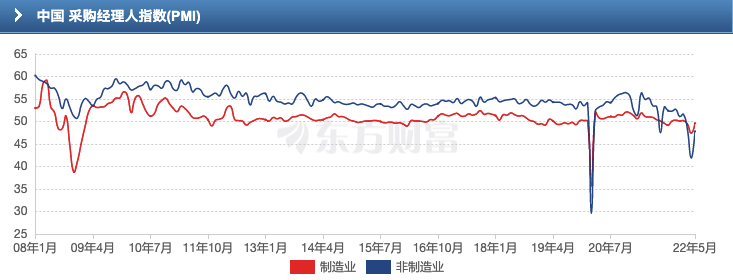

PMI

PMI:可以看到20年2月 & 22年4月都跌破了50荣枯线,PMI需要连续扩张(高于50%)才表示经济上行

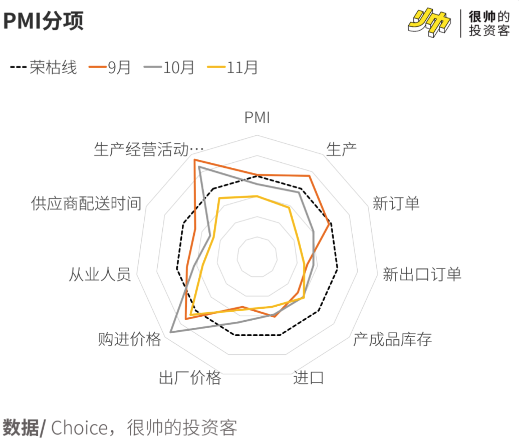

还需要注意PMI的结构变化:

PPI

来源:https://data.eastmoney.com/cjsj/ppi.html

CPI

来源:https://data.eastmoney.com/cjsj/cpi.html

CPI-PPI剪刀差

数据来源:http://data.10jqka.com.cn/macro/cpippi/

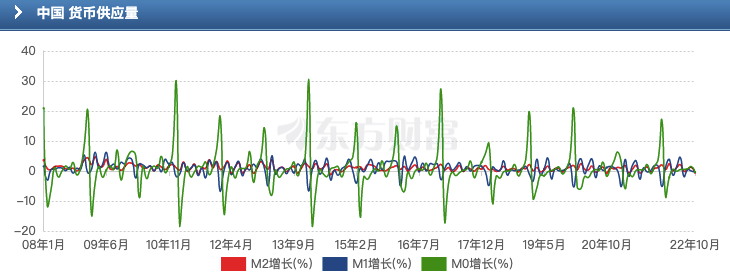

货币供应量(M1、M2)

来源:https://data.eastmoney.com/cjsj/hbgyl.html

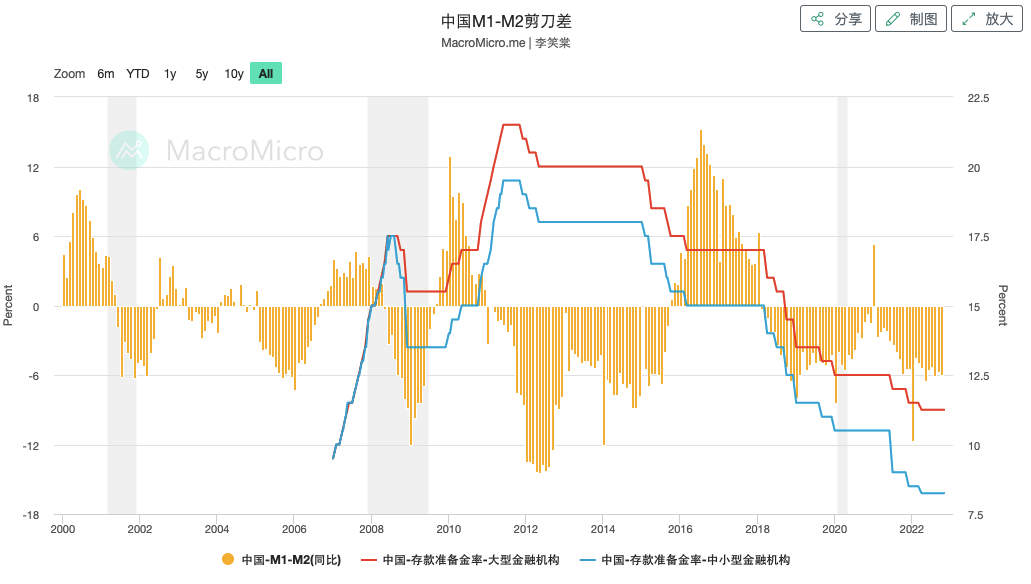

M1-M2剪刀差

M1增速<M2增速(即M1-M2为负剪刀差),表明市场对经济悲观,实体经济中的投资机会减少,存款定期化,经济活力较弱,更多的钱流入金融投资市场。M1-M2负剪刀差往往预示着市场投资过热、需求不旺,具有一定的经济下行风险。理论上来说,连续6个月M1-M2负剪刀差,便进入通货紧缩状态。

来源:https://sc.macromicro.me/charts/35879/zhong-guo-M1-M2-jian-dao-cha

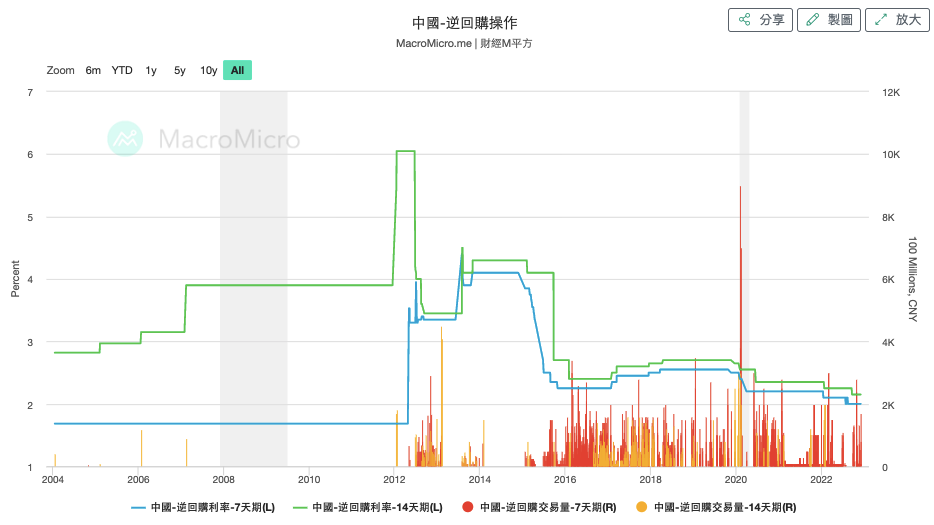

逆回购操作

逆回購操作為中國人民銀行短期調節流動性的方法之一,是人行於市場內買入債券等有價證券,為市場注入資金和流動性,通常會使短期市場利率下滑,反之則為正回購操作。 @link:: F22.宏观调控手段(中国央行)

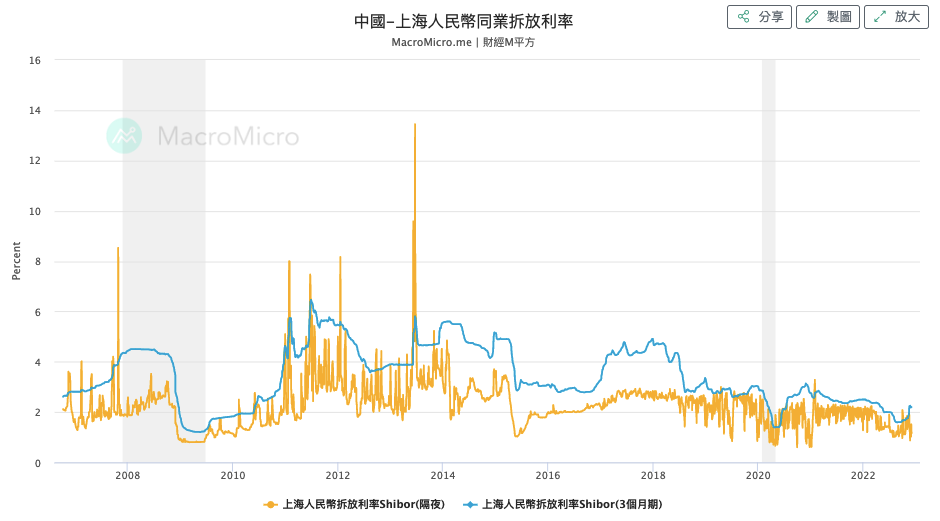

SHIBOR

中國上海隔拆利率 Shibor(人民幣)為銀行間同業拆借人民幣的利率,由信用等級較高的銀行組成報價團,是中國貨幣市場的基準利率,可依此了解中國金融市場的流動性。

當 Shibor 利率上升,反映銀行間資金流動性趨緊。

當 Shibor 利率下降,反映銀行間資金流動性寬鬆。

由于国债价格和利率负相关,所以SHIBOR见底也就是国债价格见顶的时候,至于SHIBOR的底部在哪里? 可以参考 2020.5月 SHIBOR3m跌至1.4%(近十年最低),这是因为疫情初期为了提振经济,央行注入了大量流动性导致SHIBOR急剧下降,这也是特殊情况下的特殊货币政策,未来几年可能很少有如此大的货币刺激政策

来源:https://www.macromicro.me/collections/31/cn-finance-relative/935/cn-overnight-shibor

利率(LPR)

15年之前叫基准利率,15年之后开始启用LPR利率 => F27.LPR和利率

来源:https://data.eastmoney.com/cjsj/globalRateLPR.html

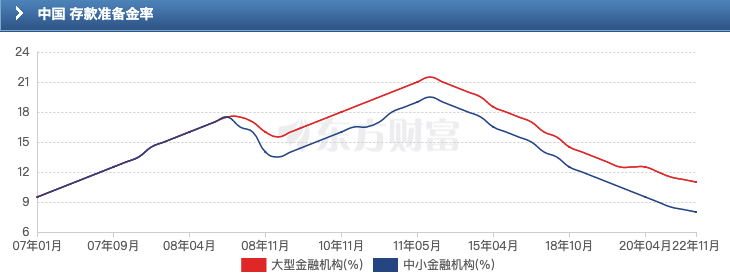

准备金率

存款准备金率最大的意义在于作为货币乘数调节货币供应量,确定新增规模是调节信贷投放量,有不同的作用,一般银行在央行都有巨额的超额储备,但是存款流动性大,吸收有助于形成流动性沉淀。

来源:https://data.eastmoney.com/cjsj/ckzbj.html

十年国债收益率

来源:https://wallstreetcn.com/markets/codes/CN10YR.OTC

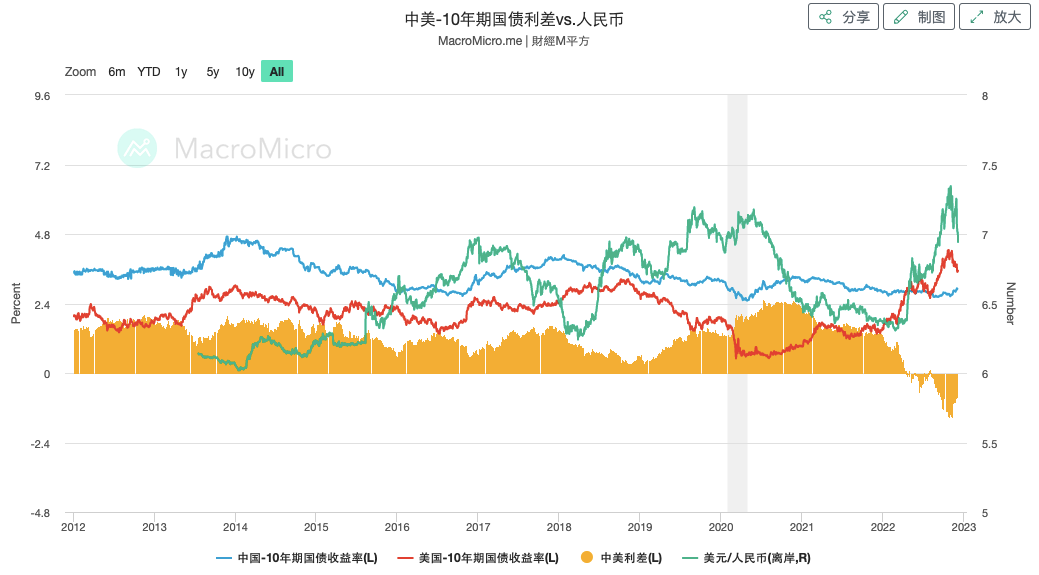

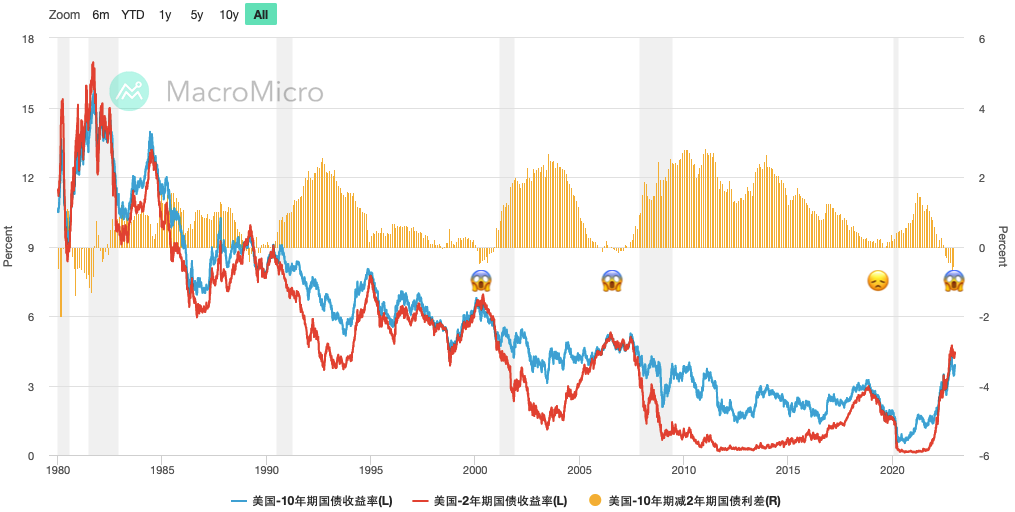

中美国债利差(10Y)

来源:https://sc.macromicro.me/charts/18341/cn-10-year-yield-spread-between-cn-and-us--vs-cnh

美国10Y-2Y利差

正常情况下,10Y(久期更长)国债收益率是大于2Y国债的,但如果市场对美联储加息的预期更猛烈(也意味着可能出现大的经济衰退),会让导致2Y国债收益率涨的更快,极端情况下造成10Y-2Y利差的倒挂。

出现过倒挂的年份,都出现过大幅加息和严重的经济衰退,如2000年、2006年,虽然在2019年也有加息,但加息幅度不高(高点2.4%)且持续时间很短,所以2019并未造成倒挂。

美联储FED数据

https://sc.macromicro.me/central_bank/us

外汇储备

来源:https://data.eastmoney.com/cjsj/hjwh.html

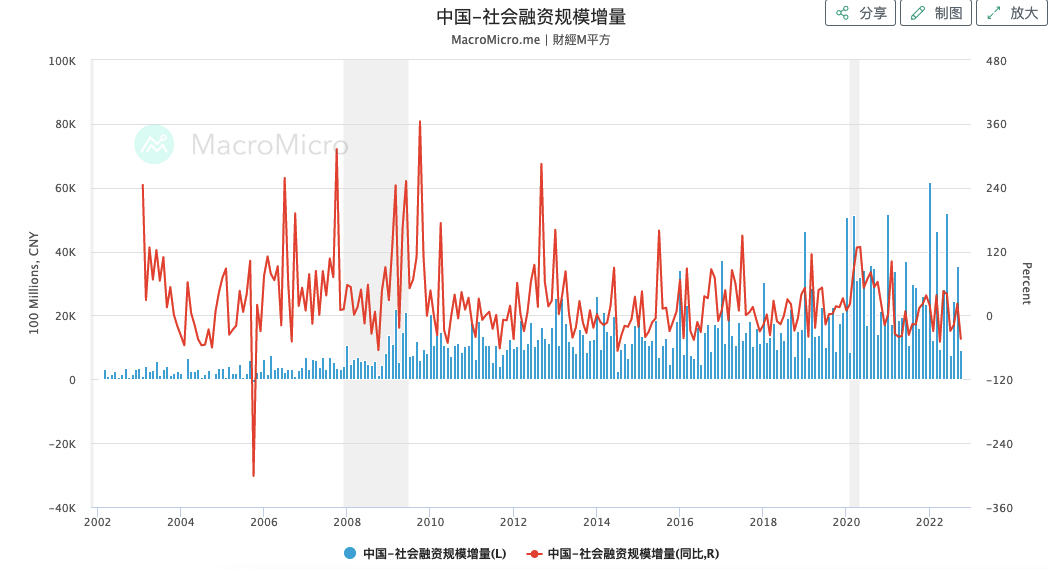

社融

左轴-蓝色(新增社融,单位亿RMB),最新2022.10新增社融仅9079 亿元,对比之前峰值(2022.01)61000亿元;

右轴-红色(新增社融同比,单位%);

社融与 M2 的差异:

- 社会为金融机构的“资产端”,可大体反映市场的融资需求和金融机构放贷意愿。

- M2 为金融机构的“负债端”,主体为银行的存款,反映的是实体经济的流动性多寡

注意社融增量的季节性:社融在1/3/6//9/11月新增量有明显提升,分析时应排除这方面的影响,不能看环比,而是看增量的同比,或者使用同样具有季节性的M2增量去求剪刀差,或者用6个月为时间窗口做移动平均去观察增量 // @link F30e.股市与宏观经济的关系

数据来源:https://sc.macromicro.me/charts/8685/cn-total-social-financing

居民活期存款

来源:https://www.macromicro.me/collections/31/cn-finance-relative/5038/china-demand-deposits

人民币存款余额

来源:http://data.10jqka.com.cn/macro/rmb/

居民/企业杠杆率

来源:https://www.macromicro.me/collections/31/cn-finance-relative/33510/cn-macro-leverage-ratio

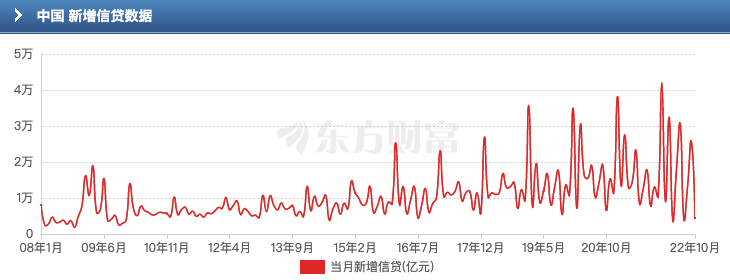

新增信贷

新增信贷有明显的月份效应,1、3、6、9月新增明显超过其他月份。

来源:https://data.eastmoney.com/cjsj/xzxd.html

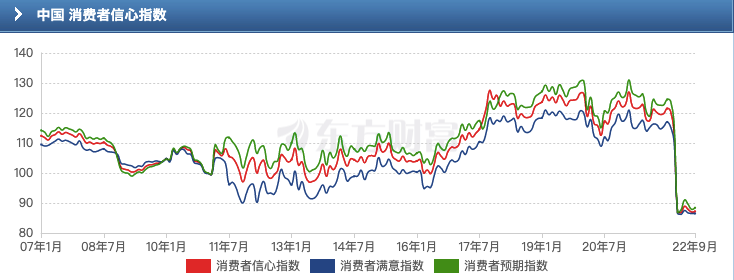

消费者信心指数

来源:https://data.eastmoney.com/cjsj/xfzxx.html

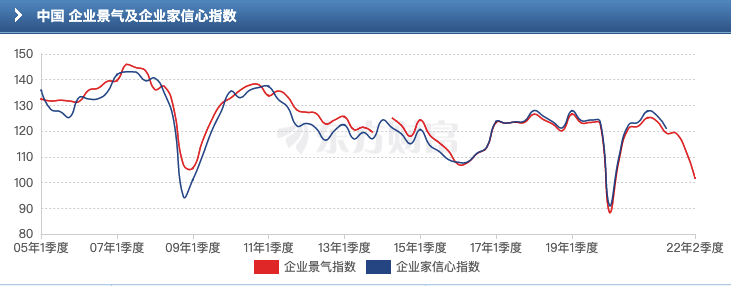

企业景气及企业家信心指数

来源:https://data.eastmoney.com/cjsj/qyjqzs.html

工业增加值

中国工业增加值即工业企业在生产活动最后的成果,是用来反映一定时期工业生产物量增减变动程度的指标,统计范围为年主营业务收入 2000 万元及以上的工业企业,工业增加值为中国 GDP 的重要组成( 约 占 30%),是观察中国整体景气的重要经济指标。工业增加值的公式如下

工业增加值 = 工业总产出-工业中间投入+应缴增值税

来源:https://data.eastmoney.com/cjsj/gyzjz.html / https://sc.macromicro.me/collections/55/cn-shanghai-shengzhen-csi-300-index/229/cn-value-added-of-industry-pmi

海关进出口

来源:https://data.eastmoney.com/cjsj/hgjck.html

左轴:百分比;蓝(进口总值同比);红(出口总值同比);

右轴:贸易差额(亿美元);

来源:https://sc.macromicro.me/collections/27/cn-trade-finance-relative/276/cn-china-trade-balance

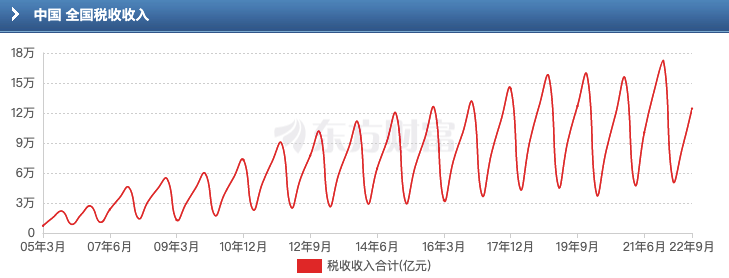

全国税收收入

来源:https://data.eastmoney.com/cjsj/qgsssr.html

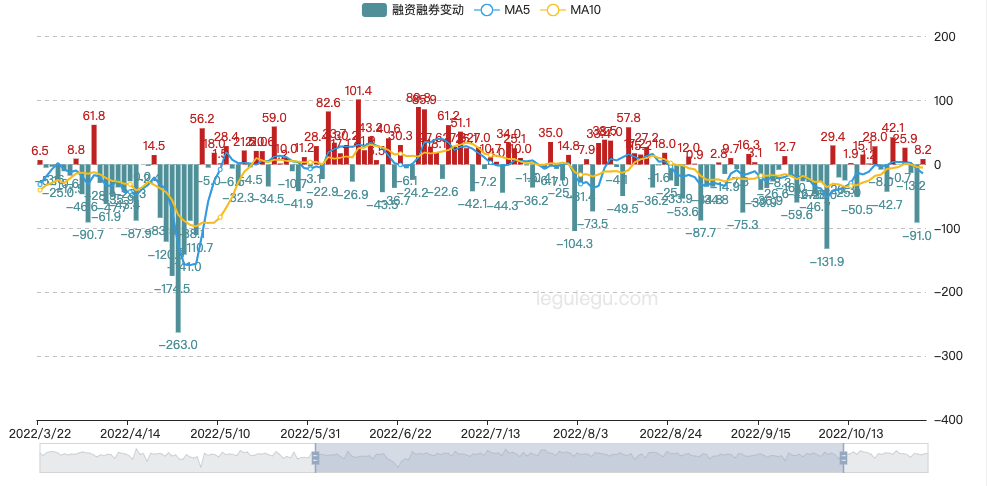

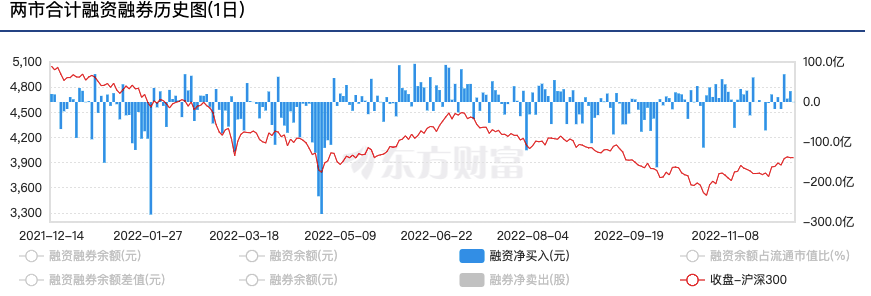

股市-融资融券

来源:https://sc.macromicro.me/charts/2835/china-sse-and-margin-buy

来源:https://legulegu.com/stockdata/margin-trading

来源:https://data.eastmoney.com/rzrq/total.html

股市-行业估值

来源:https://data.eastmoney.com/gzfx/

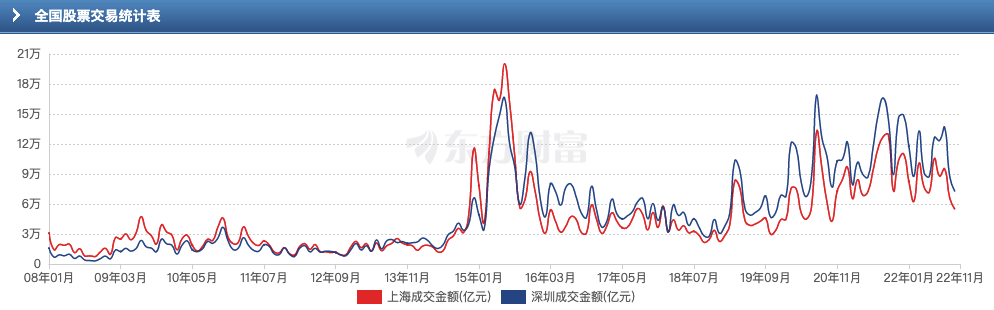

股市-月交易额

来源: https://data.eastmoney.com/cjsj/gpjytj.html