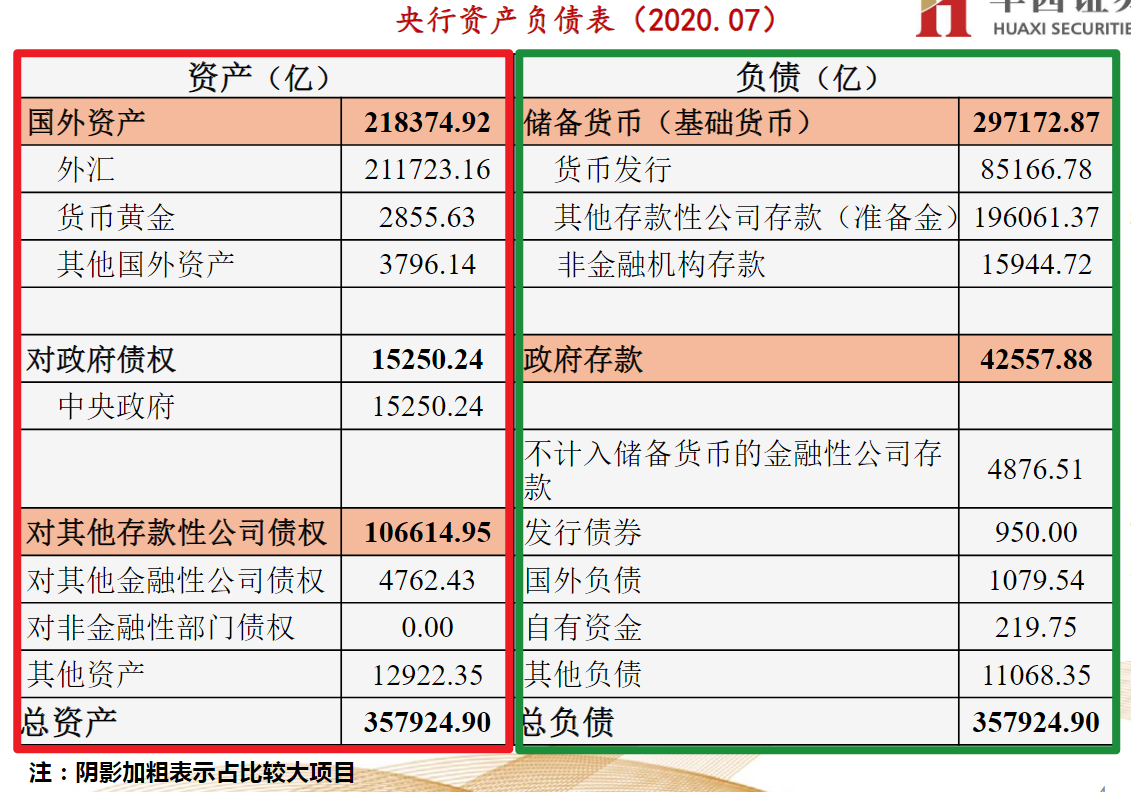

央行资产负债表

右边红色=资产端,左边绿色=负债端:

资产端:

(1)“国外资产”包括外汇、黄金和其他国外资产。其中外汇占比高达96.95%(截至2020年7月)。“国外资产”中的外汇项即俗称的央行口径外汇占款。由于人民币是非自由兑换货币,外资引入后需兑换成人民币才能进入流通使用,国家为了外资换汇要投入大量的资金,需要国家用本国货币购买外汇,因此增加了负债端的“储备货币”,从而形成了外汇占款。

(2)“对其他存款性公司债权”指央行通过公开市场操作、创新工具和其它工具(再贴现、再贷款)向其他存款性公司投放的基础货币。“对其他存款性公司债权”主要投放方式:

• 公开市场操作(传统型):

○ 逆回购

○ 短期流动性调节工具(SLO)

○ 中央国库现金管理商业银行定期存款

• 创新工具:

○ 常备借贷便利(SLF)

○ 中期借贷便利(MLF)

○ ….

• 其他工具:

○ 再贴现、再贷款

负债端:

负债端中占比最大的项目是“储备货币”和“政府存款”。

(1)从储备货币内部结构来看,其主要分为货币发行(占比28.66%)、其它存款性公司存款(占比65.98%)和非金融机构存款(占比5.37%)。

(2)政府存款:季初上缴、季末投放,加剧了储备货币的波动

(3)央行发行债券又称中央银行票据,这是外汇流入阶段为回收基础货币的产物。是中央银行为调节商业银行超额准备金而向商业银行发行的短期债务凭证,其实质是中央银行债券。央行票据与金融市场各发债主体发行的债券具有根本区别:各发债主体发行的债券是一种筹集资金的手段,其目的是为了增加可用资金;而央行发行的央行票据是央行调节基础货币的一项货币政策工具,目的是减少商业银行可贷资金量。

从国债的发行看资产负债表:

财政部于2007年8月-12月发行8期特别国债,共计1.55万亿元。其中1.35万亿是定向发行。具体而言,财政部向农行发行1.35亿元特别国债,筹集人民币资金后,向央行购买等值的外汇,同时人民银行利用卖汇获得的1.35万亿人民币向农行购买等值的特别国债。// 央行-减少外汇(资产端),增加国债(负债端)

@ref: 财政部将定向发行7500亿特别国债: 系到期特别国债的续作,不会对市场流动性产生影响

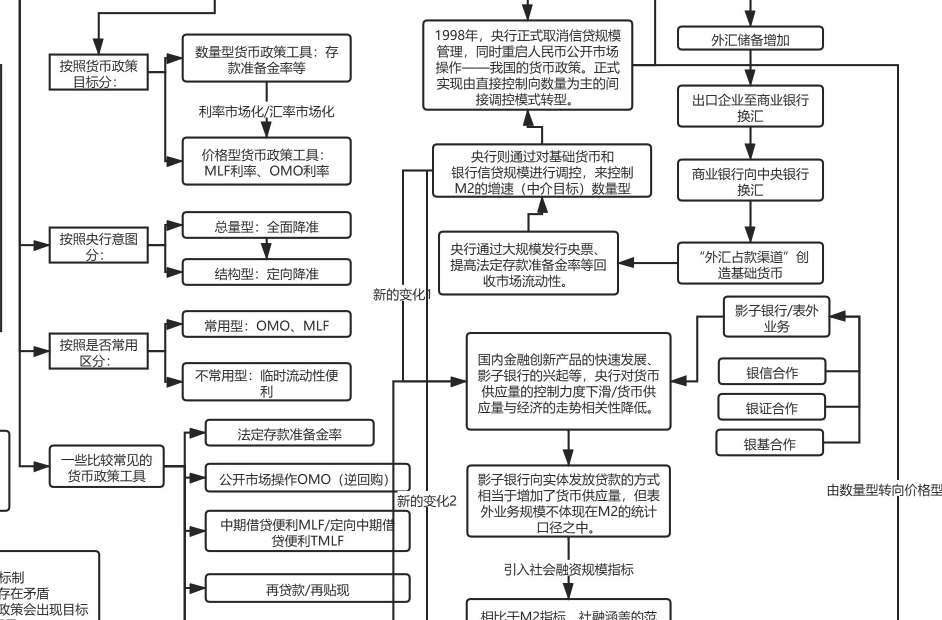

央行调控手段

@ref: 【经济指标解读专栏】货币政策框架分析1—货币政策工具体系 - 知乎

货币政策框架包括三个部分,即货币政策目标体系、货币政策工具体系、货币政策传导机制。这三部分的关系是,央行运用自己创建的各类货币政策工具,去实现自己事先规定好的操作目标,并借助现有的传导机制来实现最终目标的一个过程。具体可梳理为两个框架:

- 数量型框架: 再贷款、法定存款准备金率等

- 价格型框架:如MLF利率、OMO利率等

为了实现上述的最终目标,央行创设了越来越多便利、精准的货币政策工具,包括逆回购、MLF、TMLF、SLF、PSL等等,其既有数量型工具,也有价格型工具,既有总量型工具,也有结构型工具。

- 法定存款准备金率(总量/结构、数量型)

- 逆回购(总量型、数量/价格型)

- 中期借贷便利(MLF)和定向中期借贷便利(TMLF)(总量/结构型、数量/价格型)

- 再贷款、再贴现(总量型+数量型)

- 常备借贷便利(SLF)(结构型+数量型)

- 超额存款准备金利率(总量型+价格型)

- 直达实体经济的货币政策工具(结构型+数量型)

上图参考自:如何建立自己的宏观经济分析框架? - 知乎

何为放水

央行放水是央行将流动资金投放到市场当中,为市场注入流动性。央行放水主要有两种方式,包括将央行储备投入市场流通,增发更多人民币现金。

央行放水的表现形式,包括但不限于如下几种:一是降低准备金存款率;二是增加贷款储备、贷款途径;三是促进银行存款;四是发放国债、地方债。

准备金

准备金(reserve): 是商业银行库存的现金按比例存放在中央银行的存款. 实行准备金的目的是为了确保商业银行在遇到突然大量提取银行存款时, 能有相当充足的清偿能力.

for example: 假设商业银行吸收了100亿存款,但是为了应付平时的支付和防止挤兑风险,会被国家法定截流10%作为“存款准备金”,银行只允许释放最多90亿的贷款资金。

降准:央行通过降低准备金率,增加银行可放贷金额,从而增加市场上货币总量的一种手段。

- 降准有利于商业银行释放资金,调用更多的资金投向收益更高的地方,增加银行的利润。这时候投资者也可以瞄准机会投资于银行股,银行指数基金等。

MLF

MLF是中期借贷便利(Medium-term Lending Facility)的英文缩写,也俗称“麻辣粉”,是中央银行提供中期基础货币的货币政策工具。其发放对象是符合监管要求的商业银行和政策性银行,发放方式为质押方式。

- MLF操作过程为,人民银行通过招标方式,选择合适的商业银行,按中标利率给商业银行借钱,同时商业银行将优质的债券作为质押品的过程;说简单点,就是央行借钱给商业银行。

- 以引导(商业银行)向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本

“X月X日,央行进行9500亿元历史最高MLF超额操作”。

解释:

期限1年就是央行把钱借给参与MLF投标的银行1年,1年后相关银行要还钱。

操作量9500亿元就是央行借给符合条件的银行9500亿。

中标利率2.95%就是利息,即央行把钱借给相关银行的利息。

央行可以通过控制MLF的投放量和利率来影响市场的货币供应和市场利率,所以在一定程度上,MLF通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,促进降低社会融资成本。

例如小微企业往往达不到银行的风控标准,银行不愿放贷,但是如果银行以国债、央行票据、政策性金融债、高等级信用债等优质债券 或 不低于AA级的小微、绿色和“三农”金融债券作为质押品,那么央行愿意以较低的利率借给银行一笔资金。

国债逆回购

“央行进行350亿7天期逆回购”

央行向银行购买350亿的有价证券(一般是国债),把之前卖给银行的国债再“买回来”,同时向银行释放资金(等于向市场释放资金),7天后央行收回资金+利息,同时把国债还给银行。

相比较 MLF 是中期放水,国债逆回购是短期放水。

加息& 降息

降息途径:央行控制MLF利率 => 影响 LPR => 影响银行的浮动利率(?不确定) // @link:: F27.LPR和利率

央行亲自划重点:加息降息主要看DR007加权平均利率 - 21财经:

2月8日,央行发布《2020年第四季度货币政策执行报告》指出,判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量。公开市场操作数量会根据财政、现金等多种临时性因素以及市场需求情况灵活调整,其变化并不完全反映市场利率走势,也不代表央行政策利率变化。

其次,在观察市场利率时重点看市场主要利率指标(DR007)的加权平均利率水平,以及 DR007 在一段时期的平均值,而不是个别机构的成交利率或受短期因素扰动的时点值。

@link:: F27a.同业拆借利率(Shibor)