美林时钟

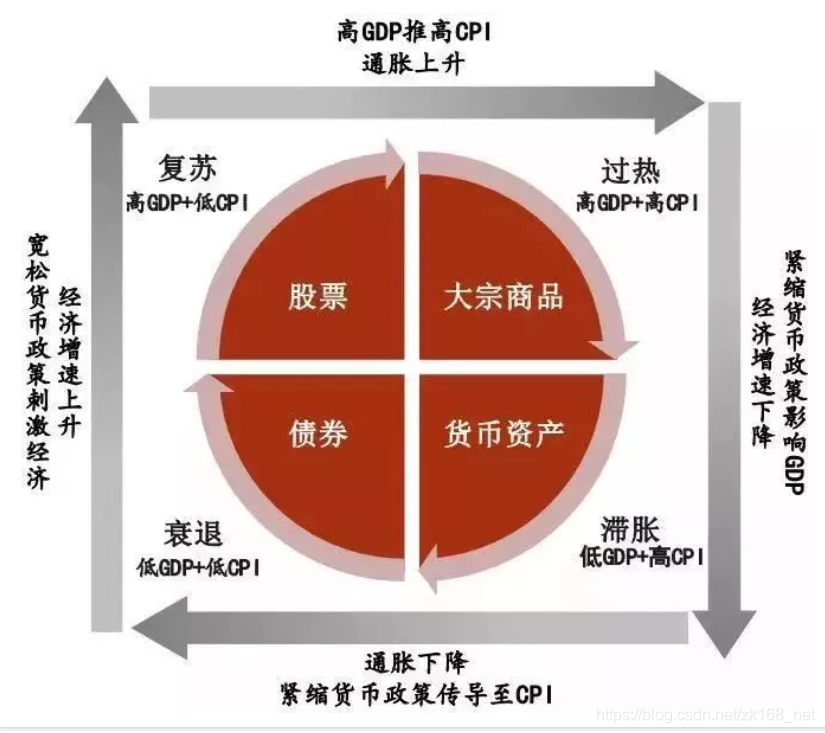

美林时钟是美国投行美林证券提出的一个The Investment Clock资产配置理论。美林时钟用经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,将经济周期分成了四个阶段:

- 复苏期(高GDP+低CPI);

- 过热期(高GDP+高CPI);

- 滞胀期(低GDP+高CPI);

- 衰退期(低GDP+低CPI);

GDP & CPI => F23.经济指标和历史数据

➤ 美林时钟的资产配置方法:

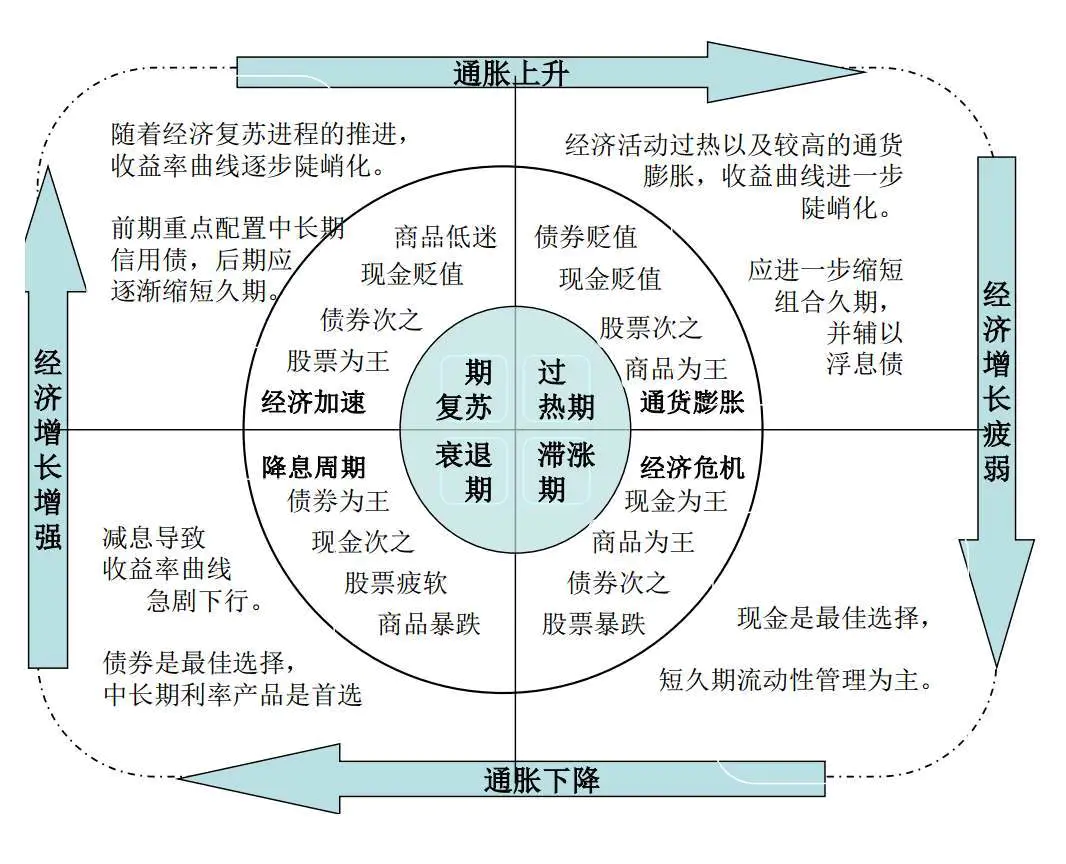

- 在复苏中,经济增长开始加速。然而通货膨胀继续下降,因为多余的产能还没有完全被利用起来,周期性生产力的增长强劲,利润也开始边际修复。中央银行仍然保持政策松动,债券收益率曲线下降,处在较低位置(利率在极低位置,也意味着债券价格在高位)。此时股票表现最好。

- 在经济过热中,通货膨胀上升。中央银行加息使过热的经济回到可持续增长路径。GDP增长仍保持在较高水平。 央行试图通过加息抑制经济过热,导致债券收益率开始拐头上涨和平坦化(意味着债券价格见顶)。

这一阶段债券表现较差,股票回报如何取决于利润增长导致估值上升和利率上升导致的估值下降两方面,大宗商品表现最好。 - 在滞胀中,GDP增长率低于潜在经济增长,但是通货膨胀率持续上升(通常部分来自于石油价格冲击等)。生产力下降,工资、价格螺旋式上升,公司提高价格以保护其利润边际。这个阶段因为通胀太高,央行也不愿意放松货币政策(高利率,故债券价格持续在低位)。只有急速上升的失业率可以打破这种恶性循环。

这一阶段股债双杀,此时现金是最好的投资资产。 - 在衰退中,GDP增长缓慢。产能过剩和大宗商品价格下跌使得通胀率也较低。企业利润微弱,债券收益率曲线向下移动并陡峭(意味着债券价格上涨),因为央行会降低短期利率,试图使经济复苏。此时债券是最好的投资配置。

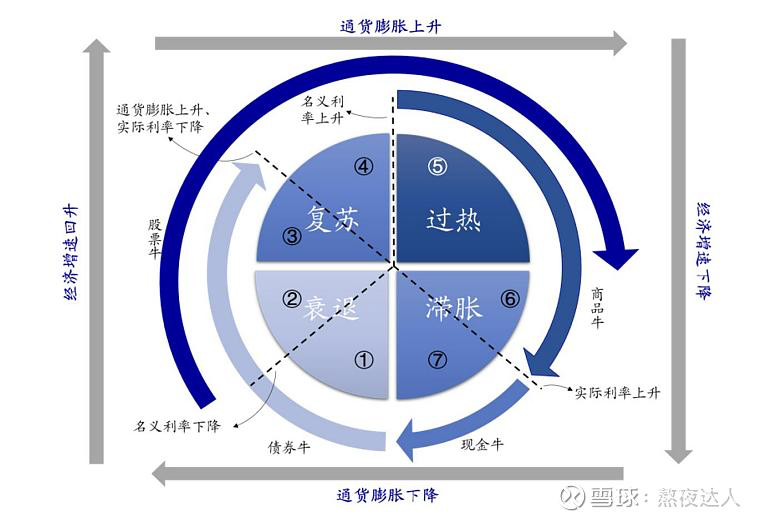

如果考虑到利率,名义利率和实际利率在整个周期中的介入如下:

➤ 当前处于哪个阶段? 通过哪些指标来判断?

通过监控宏观经济指标来判断将要来临的经济周期,并确定相应的投资时钟时段。通常可以考虑的指标有 CPI 增速、PMI 指数、工业增加值等。

➤ 美林时钟配置模式:

一般的配置原则为超配处于投资时钟周期内的品种。初始阶段是均衡配置:债券、股票、商品、货币基金各 25% 为基准,

处于投资时钟周期内的品种超配至 50%~70% ,其他三类各配置 10%~15%。

比如衰退期,债券基金的配置比例为 70%,其他三类各 10%。具体配置比例以对宏观的判断可靠性为准,可靠性高一些则超配比例高一些。

美林时钟的实际应用

实际上美林时钟并不好用,缺陷包括:

- 观测指标使用了GDP/CPI(数据滞后,GDP这种总量型数据过于宏观,可观测性差);

- 没考虑现代经济体中的宏观调控(逆周期调节、去杠杆等),这些调控可能会直接影响周期(见下);

- 以及现在的经济全球化后,单一经济体的周期性更容易受到外部经济环境的影响,比如2022现在的情况:经济开始衰退后,zf开始通过宏观调控放水,但是外部状况很差(国外都在加息,出口预期不会好),同时内部状况也不好(疫情带来的消费意愿下降,内需不足)..

综上,现在的美林时钟不太会给个人的资产配置有直接指导性作用,更多的是帮助理解经济的周期性

中国经济的美林时钟周期

@link:: F21a2.美林时钟在国内的应用