@ref: 泽平宏观:传统美林投资时钟在中国不灵?改良的中国投资时钟对大类资产配置的整体准确率达73%

理论回顾

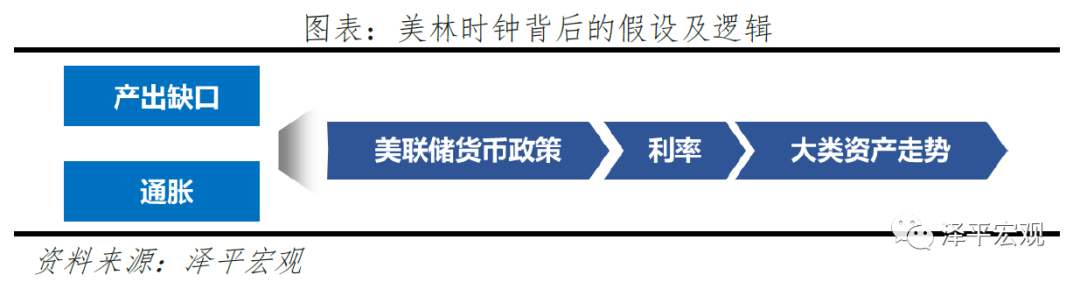

美林投资时钟本质上是一种基于需求侧变化的经济周期波动理论,背后的主要逻辑认为,基本面和货币政策相互作用形成短期经济周期,从而影响大类资产走势。投资者可以通过识别基本面和货币政策的重要拐点,在周期变换中把握趋势获利。

美林时钟在美国的回测

依照美林投资时钟,本文仍然通过产出缺口和通胀走势判定经济所处阶段,并对每阶段的四大类资产表现进行统计。

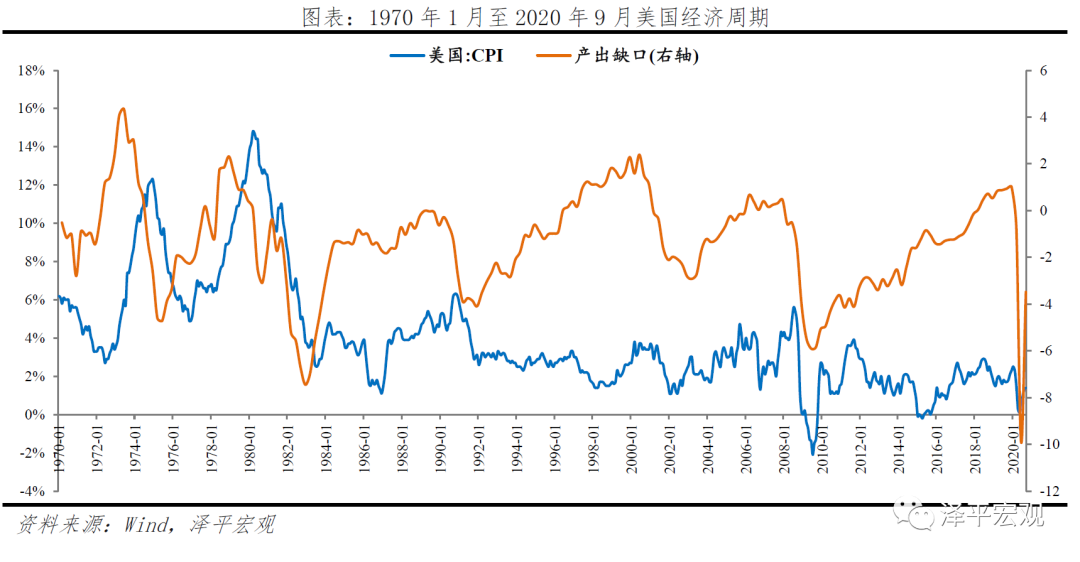

以产出缺口衡量经济增速,我们主要对6个月以上较长时段的趋势做上升或者下降的判断。

以同比CPI衡量的通胀数据,CPI是美联储和其它央行盯住的目标和划分通胀等级的依据,自2012年美联储明确2%的通胀目标以来,大多数时间未能实现该目标,因此2012年至今,除个别区间通胀明显上升至2%以外,CPI主要表现为下行趋势。

按照经济增长与通胀变化周期划分四个阶段,产出缺口与通胀同时下行为衰退,产出缺口上行通胀下行时为复苏,产出缺口与通胀同时上行时为过热,产出缺口下行通胀上行时为滞涨。

▷ 「产出缺口」的定义:

产出缺口是衡量经济体实际产出与其潜在产出之间差距的经济指标。潜在产出是经济体在其效率达到最高时,即满负荷运转时,能够生产的商品和服务的最大值。

正如GDP可能增长也可能下跌一样,产出缺口也有两个方向:正向和负向;但这两种方向均非理想状况。

当实际产出超过满负荷生产时的产出时,产出缺口为正。在需求居高不下时会出现这种情况,为了满足需求,工厂和工人超负荷运转,远远超出其最高产能。

而当经济体的实际产出低于其在满负荷生产时的产能时,产出缺口为负。产出缺口为负意味着由于需求疲弱而存在闲置产能。

我们将1970年1月至2020年9月共划分为34个经济周期,统计结果显示,与美林证券原文的检验结果相同,美国经济周期并未时刻呈现“衰退—复苏—过热—滞涨”依次循环轮转的现象,外部冲击、经济发展阶段变化或造成理论与现实偏差,20世纪80年代中期石油输出国协议瓦解,90年代中期的亚洲金融危机等,都对美国的经济和通胀产生影响,但21世纪前基本遵循明显美林时钟轮动规律。

2008年金融危机后,全球持续低利率、超前宽松等导致复苏和衰退成为美国经济主旋律,轮动规律减弱。

美国的复苏期和过热期是持续时间最长的两个周期。从周期平均持续时间来看,复苏期平均达25个月,过热期平均为15.5个月,滞胀期平均为15.0个月,衰退期最短为12.8个月。

美林时钟定义的大类资产在美国1970-2020的表现:基本符合经典理论

Ⅰ衰退:债券是衰退阶段的最佳选择。债券的收益率达到6.30%,高于债券长期平均收益3.23%。处于投资时钟对立位置的大宗商品表现最差。

Ⅱ 复苏:股票是复苏阶段的最佳选择。股票收益率达到20.02%,高于股票长期平均收益9.25%,现金收益远低于股票,大宗商品表现糟糕。

Ⅲ 过热:大宗商品是过热阶段的最佳选择。大宗商品年收益率为26.74%,高于大宗商品长期平均收益7.57%。处于投资时钟对立位置的债券表现糟糕,年收益率只有2.87%。

Ⅳ 滞胀:现金是除大宗商品以外表现最好的。现金年均收益率为5.09%。处于投资时钟对立位置的股票表现最糟糕,年收益率为-8.05%。大宗商品的年均收益率高达22.56%,主要受20世纪70年代两次石油危机冲击的影响比较大,而同时期非石油类大宗商品价格主要呈下跌趋势。

美林时钟在中国的检验

注意这里的观测数据(产出缺口和CPI)的处理:由于我国暂无官方统计的产出缺口指标,这里测算数据做了一下换算,产出缺口定义为=(实际GDP-趋势值)/实际GDP。在通胀方面,我们采用统计局公布的CPI当月同比值。

根据统计结果,我们将2002年12月至2020年9月共划分为33个经济周期,其中衰退期10个,复苏期6个,过热期8个,滞涨期9个。从特征来看:

过热期和衰退期是持续时间最长的两个周期。从周期平均持续时间来看,过热期平均达10.6个月,衰退期平均为6个月,滞涨期平均为5.2个月,复苏期最短为3.7个月。

仅少数周期遵循美林投资时钟的周期轮动规律,大部分周期呈现前后跳跃或逆时针转动现象。

检验传统美林投资时钟的大类资产收益率表现,结论:

- Ⅰ 衰退期中,美林时钟正确率仅为30%,10个小周期中仅有3个周期债券收益率表现最好,其他在衰退期表现较好的资产包括现金(3次)、股票(3次)、商品(1次)。

- Ⅱ 复苏期中,美林时钟正确率为50%,6个小周期中有3个周期股票收益率表现最好,其他在复苏期表现较好的资产主要为现金(3次),其他资产则均表现较差。

- Ⅲ 过热期中,美林时钟正确率为50%,8个小周期中有4个周期商品收益率表现最好,其他在过热期表现较好的资产包括股票(3次)、现金(1次)。

- Ⅳ 滞涨期中,美林时钟正确率仅为33%,9个小周期中仅有3个周期现金收益率表现最好,其他在滞涨期表现较好的资产包括股票(4次)、债券(1次)、商品(1次)。

为什么美林时钟在中国的效果欠佳

整体来看,传统美林时钟在我国对于大类资产配置的指导正确率为40%,较美国数据明显偏低。为什么传统美林时钟在中国的效果偏差?

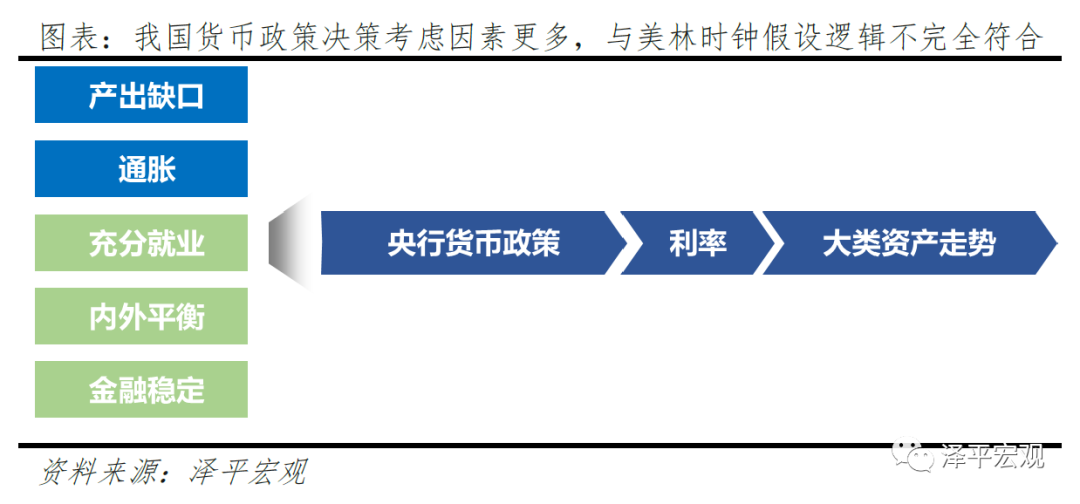

➤ 原因1:中美货币政策制定框架存在差异

传统美林时钟的基本假设和逻辑与美联储的货币政策框架相近,因而对大类资产配置的指导意义更强。

- 1993年7月起,美联储开始以新凯恩斯主义理论为核心思想,运用类似泰勒规则来设定联邦基金利率,通过公开市场操作引导货币市场利率围绕联邦基金利率波动,实现充分就业和稳定物价的政策目标。

- 根据泰勒规则,央行应该根据产出和通胀的情况实施货币政策,利率决定公式为:

r=0.5*(π_t-2%)+0.5*y ̂+π_t+2%其中π_t代表通胀,y ̂代表产出缺口,在美联储的目标利率决定框架中,实际通胀与目标通胀的差值(π_t-2%)占50%权重,产出缺口y ̂占50%权重,如果通胀高于目标,以及产出缺口提升,美联储应该加息,反之则应该降息。 - 当不存在通胀偏离以及产出缺口时,联邦基金利率应该等于名义利率,也即通胀加上长期实际利率

(π_t+2%)。泰勒规则后,美联储利率政策规则经过一系列修订,先后有伯南克规则、埃文斯规则、耶伦规则等,三者均是在泰勒规则基础上进行部分权重调整,或增加就业指标。

而我国货币政策需兼顾多重目标,包括经济增长、充分就业、物价稳定、内外平衡、防范金融风险、维护金融稳定等。不同目标可能会对货币政策制定提出方向相反的要求,增加货币政策的决策难度。

图1 vs 图2:美联储和央行货币政策的决策因素对比

➤ 原因2:大类资产表现除受货币政策影响外,还受金融监管、改革等政策影响

- 如2016年开启供给侧结构性改革造成的商品牛市。在“三去一降一补”的政策导向下,落后产能持续退出,供给收缩造成商品在2016年走出一波牛市。

2015年12月,中央经济工作会议上提出的供给侧结构性改革,“三去一降一补”即:去产能、去库存、去杠杆、降成本、补短板。

再比如2014-2015年股市行情,在经济周期整体处于“滞涨”及“衰退”期,由于政策驱动叠加监管宽松,大量资金加杠杆入市,我国股票市场走出一波大牛市。但是随着监管关注配资风险,严查杠杆入市,大量资金撤离,造成股市快速下挫。

同样,2016年债券市场走出一波行情,而主要驱动因素为宽松的金融监管环境下,理财-委外加杠杆等市场行为催生债券投资需求,与央行货币政策意图相左,因此债市走势和传统美林时钟背后逻辑出现明显偏差。

结论:国内的资产走势,体现出明显的政策市、资金市的特征

➤ 原因3:通胀的概念、范畴和度量存在不足,造成实际经济周期的划分存在偏差

- 居住消费在通胀指标中占比过低。周小川:“对于住房,过去的概念是购房算作投资,价格变化不计入CPI;后来则租房可计入,但在篮子中的权重偏小;再后来,人们主张把自住房用类比租金来计量,但是住房权重仍相对比较小”

- 在当前的经济环境下,出现全面通胀的可能性较低,“结构性通胀”成为通胀的主要表现形式。因此,在CPI内部主要表现为食品、农产品以及资源性产品的价格上涨,其他产品价格则相对稳定。

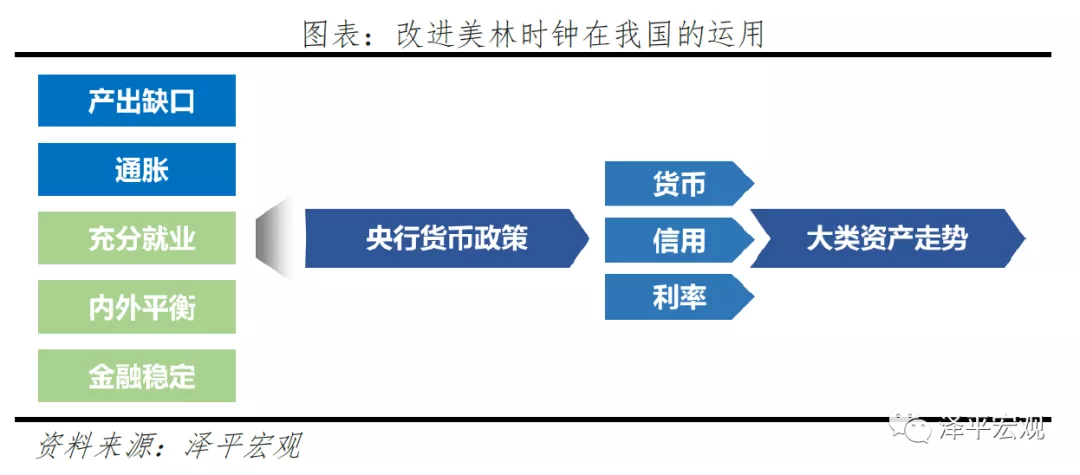

改良的中国投资时钟

不再使用生产缺口+CPI同比作为周期的观测指标,而是以货币+信用作为周期观测指标 @link:: F21d.货币-信用周期

实际上,产出缺口和通胀是货币政策的部分输入变量,而货币与信用是输出变量,且受金融监管等因素影响。如果说产出缺口和通胀是货币政策的其中一部分输入变量,“货币”和“信用派生”可以理解为货币政策的主要输出变量,其中“信用派生”也是实体经济运行的结果,与大类资产的之间的逻辑链条更为直接。

图3:化简为繁,不再观测产出缺口、通胀等等这些影响货币政策的指标,而是直接用央行现行的货币政策观测,预判大类资产的走势

我们在这里,把“货币”定义为货币政策的意图,即狭义流动性水平,央行通过货币政策工具操作,调控银行间市场流动性;把“信用”定义为通过货币政策操作形成的结果,即广义流动性水平,央行通过货币政策影响广义流动性,但狭义流动性是否能传导至广义流动性,还要看市场主体的加杠杆行为、金融监管等因素。

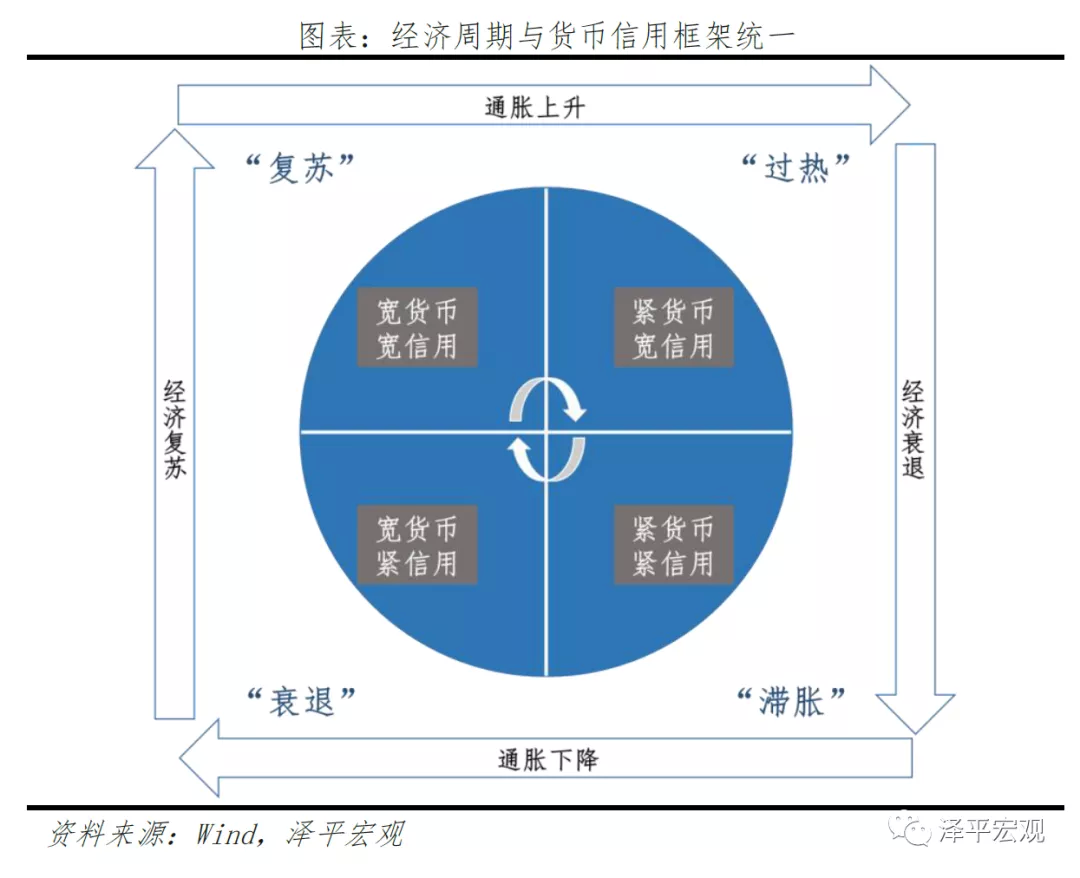

从逻辑上来说,货币和信用因素也可以与产出缺口和通胀构建的经济周期形成统一:

1)在衰退期:经济下行,产出缺口恶化、通胀下行。货币政策趋松,而实体经济融资需求较弱,广义流动性仍然较紧,对应“宽货币+紧信用”格局。

2)在复苏期:经济上行,产出缺口好转,通胀下行。随着经济转好,企业盈利改善,融资需求提升,广义流动性提升,对应“宽货币+宽信用”格局。

3)在过热期:经济上行,产出缺口继续向好,通胀上行。经济存在过热风险,央行收紧流动性,货币政策趋紧,但是此时实体经济融资需求依然旺盛,广义流动性短期难以回收,形成“紧货币+宽信用”格局。

4)在滞胀期:经济下行,产出缺口恶化,通胀上行。由于通胀压力较大,央行难以放松货币,叠加实体经济需求不振,狭义及广义流动性均较紧,形成“紧货币+紧信用”格局。

➤ 货币与信用的指标选择及周期划分:

- 货币:判断狭义流动性的松紧,最简单的方式是观察银行间市场流动性。但是还有其他因素会影响银行间市场流动性,如实体经济融资需求较强时,银行间市场流动性同样趋紧,影响对于宽货币政策意图的判断。因此我们还是采用最基础的方法,即通过典型的货币政策转向操作,判断货币松紧意图的转变,作为定性判断。

- 信用:我国自从2002年开始公布社会融资总量数据,其涵盖了主要的信用派生渠道,可以作为衡量广义流动性松紧的主要指标。但是在2016年前,社融增速的公布频率较低,难以捕捉具体月份的社融增速走势,因此我们共同参考社融增速与M2增速,判断信用走势。

结果显示,从2002年12月至2020年9月,我国信用周期共17个,其中9个宽信用周期,8个紧信用周期;

宽信用(复苏-过热)周期共计83个月,平均持续9.2个月;

紧信用(滞胀-衰退)周期共计132个月,平均持续16.5个月;

➤ 基于货币-信用周期划分的大类资产收益测算:

- Ⅰ 宽货币+紧信用(衰退)周期中,大类资产配置于债券的正确率达83%。6个小周期中有5个周期债券表现明显优于其他资产,仅2014-2016年周期,股票收益率超过债券,但主要因素是2015年股市杠杆牛,对股票收益率造成扰动。

- Ⅱ 宽货币+宽信用(复苏)周期中,大类资产配置于股票的正确率达100%,6个小周期中,股票收益率均明显优于其他资产。

- Ⅲ 紧货币+宽信用(过热)周期中,大类资产配置于商品的正确率为57%,7个小周期中有4个周期商品表现明显优于其他资产,在紧货币+宽信用的周期组合下,股市也具有较好表现,在两个周期里收益超过商品。

- Ⅳ 紧货币+紧信用(滞胀)周期中,大类资产配置于现金的正确率仅为43%,7个小周期中仅有3个周期现金表现明显优于其他资产,在紧货币+紧信用的周期组合下,大类资产表现缺乏明显特征,商品、债券、股票都曾出现较好表现。

结论:以货币及信用因素进行划分的周期,对大类资产配置的整体准确率达到73%,在宽货币紧信用时期(衰退)、宽货币宽信用时期(复苏)、以及紧货币宽信用时期(过热),均对大类资产配置有较好的指导意义。仅在紧货币紧信用周期(滞胀)缺乏明确的资产配置指向。

股票市场投资时钟

我们将申万一级行业剔除国防军工和综合后分类成周期类、大金融类、消费类、成长类四大板块,其中周期进一步细分为上中下游。根据前文货币与信用周期的时间划分,按照市值加权平均数计算区间板块年化收益率,以探索板块间轮动规律。

Ⅰ 衰退:金融和消费板块在衰退阶段抗跌能力最强。衰退期时期宽货币,银根放松,利率敏感型的金融、消费类股票领跑。在6个衰退期中,3个阶段金融板块收益率最高,5个阶段消费板块收益率第2,二者均值分别为-8.9%、-3.9%(跌的少…)成长板块受2019年11月-2020年2月5G牌照发放、科创板推出等利好影响,均值超过金融和消费板块。

Ⅱ 复苏:周期和金融板块是复苏阶段的最佳选择。宽货币宽信用下,各大板块同时受益于盈利改善和估值上升,股市呈现普涨。因此,对景气度上行弹性最大的周期板块,对流动性宽松弹性最大的金融板块收益率最佳。在6个复苏期中,4个阶段金融板块收益率最高,5个阶段周期板块收益率第2,二者均值分别为64.9%、55.5%。

Ⅲ 过热:周期和消费板块是过热期表现最佳的。过热期对应紧货币宽信用,实体经济仍然景气,但是流动性转向,利率抬升导致金融资产估值下行,股市呈结构性行情。周期板块盈利仍处高位,消费板块现金流较为稳定,对流动性收紧相对不敏感,收益率较高。在7个过热期中,5个阶段消费板块收益率靠前,消费和周期板块收益率远高于其他两个板块,高达55.9%、44.5%。

Ⅳ 滞胀:消费和成长板块在滞胀阶段相对抗跌。紧货币紧信用阶段,实体景气下滑,企业盈利恶化,利率上升、估值收缩,股票市场整体表现糟糕。其中,伴随政策对通胀的控制,折现率有所下行,长久期的成长股价值提升明显,相对抗跌。而消费板块由于现金流较为稳定,表现相对抗跌。

债券市场投资时钟

从理论上来说,债券市场在不同周期下,由于债券短端利率受货币政策影响较大,长端利率取决于基本面,利率走势及曲线形态存在明显特征。随着经济周期从衰退期依次轮动至复苏、过热、滞涨期,债券利率走势及曲线形态依次经历牛陡、熊陡、熊平、牛平。

Ⅰ 衰退(宽货币+紧信用):债券收益率曲线呈现牛陡形态。衰退期经济触底,货币转为宽松,宽货币紧信用,短端利率快速下行,债券市场走牛,短端利率下行幅度显著高于长端利率,债券收益率曲线呈现牛陡形态。

Ⅱ 复苏(宽货币+宽信用):债券收益率曲线呈现熊陡形态。经济逐步复苏,货币政策宽度幅度收敛,短端利率下行幅度收敛,同时市场预期经济基本面逐步恢复,长端利率上行,债券收益率曲线呈现熊陡形态。

Ⅲ 过热(紧货币+宽信用):债券收益率曲线呈现熊平形态。随着经济增速持续加快,货币政策转向,紧货币宽信用,短端利率快速上行,而长端利率上行幅度收敛,导致收益率曲线呈现熊平形态。

Ⅳ 滞胀(紧货币+紧信用):债券收益率曲线呈现牛平形态。在经济过热期结束前,市场预期经济将由盛转衰,长端利率开始下行,而此时货币政策相对稳定,收益率因此呈现牛平形态。

商品市场投资时钟

商品一级分类指数包括南华工业品指数、南华农产品指数、南华金属指数和南华能化指数:

其中,工业品指数由金属指数和能化指数品种构成。由于南华贵金属指数数列时间区间较短,我们采用上海黄金交易所AU9999的价格涨幅表示贵金属板块。

Ⅰ 衰退:贵金属在衰退阶段表现最佳。衰退阶段,以黄金为代表的贵金属,一方面可以避险,另一方面可作为组合资产改善风险收益特征。而传统商品资产受经济放缓影响,需求回落叠加产能过剩,工业品暴跌,但衣食等消费刚需支撑农产品板块相对较强。在6个衰退期中,3个阶段黄金收益率第一,黄金年平均收益率为4.3%,工业品、农产品年平均收益率分别为-23.0%、-14.0%。// 不过在2022年全球滞胀-衰退周期中,美元表现最好,并且对黄金和加密货币造成了挤兑

Ⅱ 复苏:工业品整体表现不错,金属板块是最佳选择。经济景气度复苏,地产、汽车和基建的拉动下,工业品需求旺盛,但产能不足,价格上涨。金属与地产等板块等相关性强,表现优于能化。而此阶段,居民收入增长有限,消费能力不足,农产品表现较差。

Ⅲ 过热:投资时钟配置商品阶段,金属板块表现最佳。经济景气度持续,通胀上行,工业品价格继续上涨。金属需求仍然强于能化,表现更好。在7个过热期中,4个阶段金属收益靠前、3个阶段能化收益靠前。各商品平均收益率均在10%以上,其中金属收益率为35.6%,表现相对最差的黄金收益率也高达15.6%。

Ⅳ 滞胀:贵金属在滞胀阶段最为抗跌。经济景气度下滑,工业需求放缓,产能由于过度乐观处于扩张,供大于求,工业品价格下跌。这一阶段,贵金属的避险属性凸显,抗跌能力强。在7个滞胀期中,6个阶段黄金收益表现靠前,年平均收益为5.8%,是五大板块唯一正值。