@tag: #入门101

资产配置方法

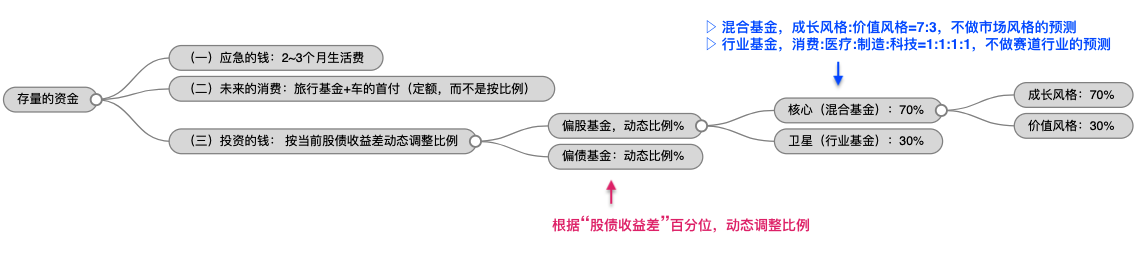

➤ 目前我在用的资产配置方式:

先说存量的资金,主要按3部分配置(1-3):

- 用于应急的钱:活期(货币基金-余额宝这类T+0产品),不按家庭资产的百分比计算,取值为大约2-3个月生活费开销,或 4-5w(取高的那一个)。

- 用于未来消费的钱:这部分是未来会花掉的钱(车房首付/旅游/教育/全家保费),也大概知道什么时候会花掉这笔钱;主要是固收类、稳健类,可以选风险等级 R2-R3的银行理财,ps不要选久期太长的,除非你精确知道什么时候要用到这部分钱;

- 用于增值投资的钱:也就是我们的“金鹅”,生钱的钱,主要是基金/股票

- 根据当前风险做股/债的平衡(我用万得全A指数的股债收益差,例如 股债收益差百分位到70%,意味着需要调整

偏股:偏债=7:3) - 偏股基金部分,遵循

核心:卫星=7:3的比例(也就是混合类基金占70%,行业基金占30%。对于占3成行业基金,如果你也不知道现在什么行业是赛道,还是每个行业平均分配) - 核心(混合基金)部分,主要主动混合基金,也不都买一个基,按风格做平衡(成长风格、价值风格,大盘风格、中小盘风格)

- 此外我在场内账户有一部分资金做行业ETF轮动(实验性质,比例不大)@link:: F52c.轮动策略

- 根据当前风险做股/债的平衡(我用万得全A指数的股债收益差,例如 股债收益差百分位到70%,意味着需要调整

- 上面是存量部分,增量部分,也即每月的收入,用

x + ½ +½的方式分配:- 其中 x =

生活必要支出,这部分尽量压缩,只保留真正必要的支出,对于弹性的支出(请客吃饭等…)从应急的钱里扣除,下次发工资的时候再补上; - 扣除必要支出后,剩下的1/2作为“未来要花掉的钱”(2提到的),另外1/2作为“增值的钱”(3提到的)用于基金定投(偏股型和偏债型基金的比例,用“股债收益差”的方式做平衡)

- 其中 x =

@ref: 积累财务自由的第一桶金 - 知乎

➤ 上面提到的(3)用于增值的部分,是做了股/债比例平衡的,关于股债比例如何调整可参考的几种方法:

- 根据市场估值(PE百分位、股债收益差、格雷厄姆指数.. ): => F30d.股市择时指标

- 100-年龄法:例如当期30岁,100-30=70,那么风险收益类(偏股基金)占70%

- 偏股基金的“核心+卫星”分配://@ref: 蚂蚁金选建议的配置

- 核心(比例70-80%)包括成长、价值、均衡等多元布局基金

- 卫星(20-30%)包括医药、消费、制造、科技等赛道行业基金

- 股债再平衡:股债动态再平衡增厚长期收益是真的吗? - 雪球

- 从凯利公式看仓位配置,为什么不要一次梭哈: => F59.凯利公式

➤ 根据更长的全球经济周期,配置不同时期的全球资产,包括:A股、美股、美债、黄金、发达国家股票、新兴市场股票、大宗商品等 @ref:

关于「普林格周期」、「美林时钟」 => F21.经济的周期性

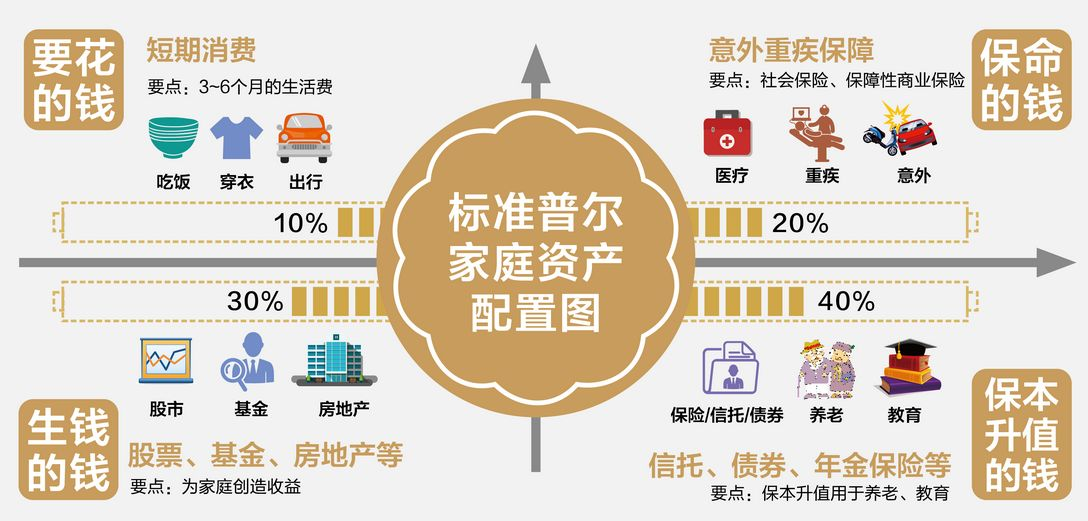

关于“标普家庭资产配置”:

请问《标准普尔家庭资产象限图》出处在哪里? - 知乎 : 结论:大概率是国内保险公司搞出来的概念😆

要把 20%的资产用于买保险 emmm….另外“短期消费”的钱也不合理,这部分应该按金额而不是按比例,“生钱的钱”这部分占比太低并且是静态的。以及里面提到的%占比也没说是增量or 存量(不考虑增量/存量,这是个大问题)

附图-标普家庭资产配置:

可投资的金融产品

参考=> F31.可投资的金融产品Index

银行理财风险等级(R1~R5)

- R1型产品:代表产品余额宝。同风险等级的产品还有银行的 现金管理产品、储蓄 和 国债等。

- R2型产品:代表产品是 多数的银行理财产品 和 部分债券基金。权益类投资(股票等)的比重不超过20%。

- R3型产品:代表产品是 少部分银行理财产品 和 平衡型基金。这类产品中权益类投资的比重更高,在50%左右。所以亏损的概率更大,历史收益率也更高。

- R4和R5型产品:代表产品是:偏股混合型基金(R4)、灵活配置型基金(R4)和股票型基金(R5),这类产品的权益类投资的比重分别不低于60%和80%,可能在较短的时间内出现较大的亏损。

七日年化&万份收益

理财产品的指标: 七日年化/年利率/年化收益率/万份收益

➤「七日年化收益率」:

如果按照最近七天的收益来算,存一年的话得到的收益

指将货币基金过去7天所获的总收益进行年化计算之后得出的数据。具体的操作方法是将7天的总收益率除以7,得到过去7天的平均日收益率,再乘上365天,得到七日年化收益率。

90 天的理财产品, 银行称为年化收益4%, 买10w, 问所得利息?

实际只有1%的收益率

- 银行所公布的利率,都是年化利率, =一年的利息/本金, 月利率=年利率/12

- 半年期的年化利率是4%,但因为只存了半年,那么半年期的收益率就是2%,或者称半年化利率是2%,

不过一般不这么叫,还是称年化收益率是4%,因为银行的理财产品有不同的期限,如果只标出收益率的话,虽说计算起来比较方便,但不利于进行整体统一对比。

➤ 每万份收益:

每一万份货币基金每天产生多少收益,即货币基金持有人每天能够真实得到的收益。

举个例子,假如某只货币基金的每万份收益是1元,就是说投资者持有1万份该货币基金,每天能够获取1元的收益,按单日年化其实就是3.65%;

科学刷(信用)卡

➤ 招商信用卡如何积分: @ref: https://zhuanlan.zhihu.com/p/409977265

- 线下POS刷卡,按每20元1分给永久积分(超市、加油、医院等特殊类型商户或商户被招行拉黑的情况除外);

- 支付宝,招行和支付宝有着非常深厚的PY关系,因此在支付宝用招行付款无脑有分,而且是永久积分,哪怕你在医院付款都有分

- 微信,默认情况下微信支付招行是一分不给的,只有每月领取积分资格后才给区区500!!!非永久积分! 领取路径:掌上生活APP-右上角小招猫图像-我的客服,输入“微信支付领积分”

- 云闪付二维码被扫,包括云闪付APP、各个银行APP的付款码都属于这个范畴,注意是被扫,也就是你出示付款码,店员扫你。你主动扫店家的云闪付二维码是没分的

- 云闪付可以把信用卡&移动积分兑换成红包

➤ 微信 & 支付宝 哪些信用卡有积分: @ref: 收藏!微信、支付宝刷信用卡,快速撸积分的方法 - 知乎

- 微信:有积分的信用卡格外少,只有中信的网购类联名信用卡、浦发信用卡以及兴业Pass卡才有积分。招行、农行等银行,用财付通支付是没有积分的。

➤ POS机刷卡手续费:

- 由 卡组织、发卡行、收单机构、商户合作完成支付的过程称为「四方模式」, 每一方都会收手续费.

- 收单机构主要为商户提供安装 POS 机、清算等服务,

- 银行卡组织,比如银联、VISA、MasterCard ,它们本身通常不发卡,主要是为成员银行提供信息交换、资金清算等服务。

POS机刷卡手续费由发卡行服务费、银联网络服务费、收单服务费三部分组成,

对于标准类商户而言,信用卡刷卡费率 = 发卡行0.45%+银联清算费率0.065%+收单服务费(市场调节价,一般不低于0.085%) <= 0.6%。

@ref: 最新pos机费率详解 - 知乎

➤ 信用卡分期:

- 信用卡账单分期的真实年化利率 - 知乎

- 假设1.2w, 分12期, 月利率 0.66%,

- 告诉你信用卡分期有多坑 - 知乎

- 信用卡利息原来是这么计算的!信用卡攻略信用卡攻略 - 融360