量化交易主要有哪些经典的策略?

量化交易主要有哪些经典的策略? - flyerye的回答 - 知乎

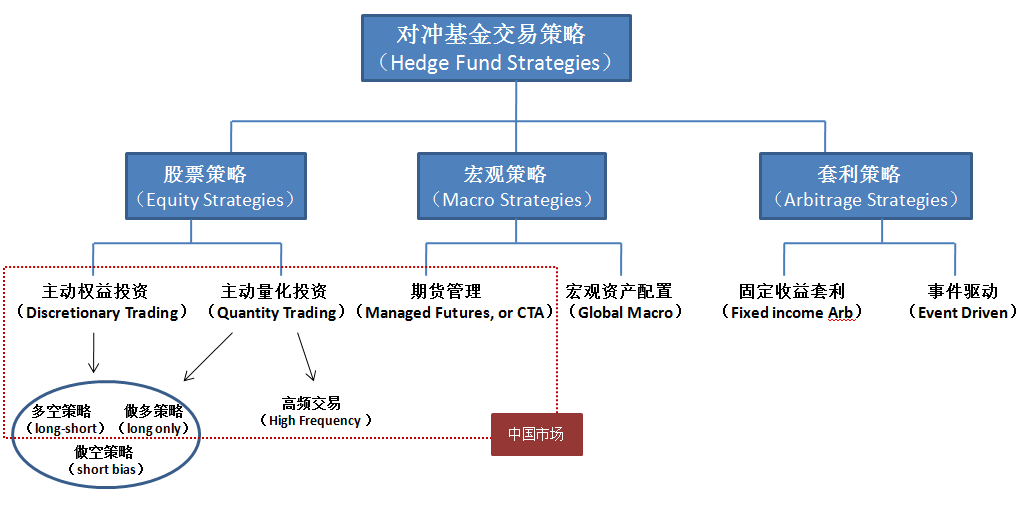

这是一个对于刚入门的投资者的好问题。讲之前,先推荐一本好书《Efficiently Inefficient》(作者:Lasse Heje Pedersen)。它对于想了解对冲基金的朋友,是一本很好的启蒙书籍。不说废话,讲正题。从对冲基金的角度,交易策略可以有以下分类(来自《Efficiently Inefficient》):

我们可以先把交易策略大体分成三类:1)股票策略 2)宏观策略 3)套利策略。其中,股票策略和宏观策略的收益主要来自投资目标的实际价值(absolute value)的变化,而套利策略的收益来自一对或一组投资目标的相对价值(relative value)的变化。这三者不是完全的独立,比如套利策略也有应用于股票市场,宏观资产配置也会借鉴股票策略中基本面分析方法。之所以这么分是因为三者有各自显著的特点。下面我们来逐一介绍:

1)股票策略:股票策略主要指的是单一的应用于股票市场的交易策略。按照人的主观和计算机在策略的参与程度,我们把股票策略分成主动权益投资和主动量化投资。这里的主动投资更准确的翻译是决定型交易,之所以称为主动权益投资,是因为这是业界一般的称呼。主动权益投资主要是靠投资者的主观判断,他们通过对行业和企业的深入调查,形成自己的投资逻辑,然后进行筛选股票。这里又根据交易的限制分为多空策略,做多策略和做空策略。这里提一下做空策略(见于国外),只做空的投资者往往会把目标锁定在,那些对外披露的报告和实际表现不符的公司,然后去调查该公司的财务状况是否作假。该策略类型的代表就是浑水公司(Muddy Waters Research)。

相较于主动权益投资,主动量化投资 是把自己的逻辑输入计算机,通过计算机的快速运算,来构建自己的投资组合。它和主动权益投资的区别体现在研究的深度和广度上。量化投资依赖于数据。换句话说,对于那些不是以数据形式存在的信息(比如与他人的谈话),计算机是没法获得的,也无法转化成交易信号。从这个角度来看,量化投资对单一股票的研究深度不如主动权益投资。但是,借助于计算机的快速处理能力,量化投资所构建的自动化模型,能在短时间内消化各种类型的数据信息,并且把它转换成有价值的交易信号。从这个角度来看,量化投资在研究的广度上比主动权益投资更具有优势。在中国的股票市场,目前主要存在的量化交易策略是多因子选股模型(具体不在这里做介绍)和一些基于流动性的高频交易策略。前者更适用于资金规模大的公募基金,后者则适用于追求短期高回报的私募基金。

2)宏观策略:宏观策略的投资范围不局限于单一类型的市场,而是进行全类型市场的投资。这一类型的策略又可以分成以期货为投资工具的CTA策略,和宏观资产配置策略。

CTA策略全称是Commodity Trading Advisor Strategy,即“商品交易顾问策略”,也被称作管理期货策略。是由专业的管理人以追求绝对收益为目标,运用客户委托的资金投资于期货市场、期权市场,并收取相应投资顾问费用的一种基金形式。

从具体策略来看,CTA可以划分为趋势、反转和套利策略。趋势策略是指跟踪大宗商品不同周期的趋势,进行做多或做空操作;反转策略是指利用期货价格的反转性波动进行反向交易;套利策略包括跨期套利和跨品种套利,是指利用相关品种不同期限的价格走势关系进行交易。

CTA策略是动量策略的代表作。动量策略又称作趋势型策略。它研究的是价格的变化趋势,基于行为金融学,找到价格变化背后的规律(动量和反转),通过趋势变化的规律赚取收益。CTA通过期货标的物,可以把自己的投资范围扩大到各个类型的资产,这样的目的是为了分散动量策略本身的高风险。

宏观资产配置策略多被一些全球资产管理公司以及投行(如德意志银行)采用。策略主要研究的是宏观经济的变化,然后做多或做空某一区域的所有类型的市场。比如如果某资产管理公司相信中国经济会持续高速增长,它就会做多中国的股指,做多中国的国债,做多与中国贸易有关联的大宗商品等等。

3)套利策略:套利在这里是一种方式,因此它理论上可用于不同类型的市场。对于固收类产品,因为未来的现金流动比较固定,所以其价格与到期时间,利率,通胀,信用利差之间的关系更为确定。借助这个特点,投资者能更容易找到固收类产品之间的关系,也产生出更为多样的套利策略。另外,在海外市场,固收类产品有着更丰富的结构特性和相应的衍生品(如CDS)作为辅助,所以相应的策略比国内市场更为多样。事件驱动类的套利一般用在兼并收购这类事件,通过预测事件是否成功,从而做多或做空与参与者相关的股票,债券等产品。

当然,策略的分类方式不是固定的。本篇只是借助《Efficiently Inefficient》的对冲基金策略的分类方式对几个常见的交易策略进行了介绍。细化到量化交易的策略,可以包括股票市场的多因子选股模型,高频交易,CTA,宏观资产配置,固定收益套利等。像高频交易,固定收益套利这类的策略,底下还有很多细分的量化交易策略。具体的,可以看看专门这方面的书籍。

量化交易主要有哪些经典的策略? - BigQuant的回答 - 知乎

量化交易起源于国外,在国外已经至少有长达几十年的发展历程,因此我们先看一下国外比较经典有效的一些策略。

中长线的交易策略:

- Aberration trading system

Aberration 交易系统由Keith Fitschen 于1986 年发明,1993 年KeithFitschen 将该系统商业化发布,自发布之日起,该系统业绩一直名列前茅,在1997 年、2001 年、2005 年已发布交易系统的业绩排名中该系统均排名前十。该交易系统的特点是同时交易在8 种不同的品种上,包括谷物、肉类、金属、能源、外汇、金融以及股指期货等。Aberration 交易系统的交易频率常常是每年交易某一品种3-4 次,60%的时间都持有仓位,平均每笔交易持仓60 天。它通过长线交易捕捉趋势来获取巨额利润。那它如何来弥补亏损呢?因为它同时交易在多个不相关的市场,当某一品种损失时,另一品种可能获利。在一年的时间里,总是有某一种或者多种品种能获得巨额利润。这些大的利润弥补了那些没趋势市场的小额亏损。Aberration 交易系统对资金进行组合管理,因此可以接受比较大的资金量。

- Andromeda

Andromeda 交易系统于2001 年由Petros Development Corp 开发,是一个长线趋势交易系统,依赖简单的数学公式完全客观地进行交易,不带主观成分,并可以使用在多个市场。该系统于2002 年4 月发布,其核心优势是在公开发布之后也依然能保持稳定业绩。Andromeda 交易系统针对不同的市场都是用采同一套规则和参数,并没有进行最优化处理,属于非曲线匹配系统,样本外测试和样本内测试的结果一致,并且在发布后将近十年的时间里得到了验证。不同大小的资金账户皆可使用,由于是日线模型,因此不需要天天盯市,所有的进场出场指令均在下一日的开盘执行,有时候也可能很多天没有交易。

Andromeda 平均每笔交易的持仓时间为60-65 天,该系统的一大特色是,交易终止点不是根据价格,而是根据持仓时间而定。

- Checkmate trading system

Checkmate 交易系统是一个独特的交易系统,该系统最大的特点是,它的目标不是最大化利润,而是保证收益率的一致性和最大回撤最小化。该系统在全部的品种上使用相同的交易法则和参数,因此避免了过度优化和曲线匹配的问题。Checkmate 在进场点选择上把关严格,可能在跟踪时同时监控多个品种,但交易很少,这使Checkmate 使用的保证金平均来看会比其他系统要少。因此这个系统可以让较小的账户里来交易大额的组合。Checkmate 是中线交易系统,目的是捕捉中线趋势,它采用改进趋势过滤,这种方法可以使Checkmate 经常能在获利最大的最近高点或低点离场,这点和那些有大回撤的趋势系统有所不同,它能迅速止盈离场,因此Checkmate 让交易者的心理相对舒适。

- Golden SX trading system

Golden SX 系统发布于1995 年,到目前16 年的时间里,仅2005 年一年不盈利。它可以同时交易在13 个不同的品种上,并且采用相同的交易法则。Golden SX 采用一个十分有效的指标GSX Indicator,在开始交易前会先等市场有小幅回调再介入,以此来改进交易的成功率。系统有两种止损方法,一个是资金保护止损点,另一个是持有头寸后基于盈利的止损,这样可以保护资金的同时保证盈利。

新的改进版本Golden SX Electronic 于2009 年发布。可以对其中2 个参数做一定优化,也可以不优化。1983 年-2010 年的测试显示,该系统有60%的时间持有头寸,多个市场的平均胜率在56%左右。

- Ready-Set-Go trading system

Ready-Set-Go 交易系统是一个长线交易系统,可以使用在多个市场,自2000 年公布以来都是使用相同的法则和参数,参数值可以根据市场趋势强弱自动调整。该系统可以使用在多个市场,自1970 以来至2011 年中,系统交易于8 个市场,在扣除每笔交易100 美元费用后平均收益率43%,平均每年每个市场交易3-4 笔。

Ready-Set-Go 的进场点和离场点均会随趋势强度的变化而变化,持仓时间从一两周至半年不等,极少数情况会持仓1 年。该系统只有50-60%的时间是持有头寸的。它的止损方式是基于波动率过滤的移动止损,可以为百分比止损,或是资金止损。

- STC S&P Daytrade trading system

该系统每月平均交易10 笔左右,每天交易不超过2 笔。市场总是有起有伏,该系统首先采用”Price Trend Indicator”价格趋势指数来判断市场是超买还是超卖,超买的市场应该卖出头寸,超卖的市场应该买入头寸。第一笔交易进场方法是根据开盘价设一个区间,高于开盘价某些点位即买入,低于开盘价某些点位即卖出。日趋势通常会在3-4 天后改变方向,或是遇到跳空开盘,这些日子被称为”key reversal days”关键转折日。这种日子在目前的市场正在不断增多,因此有一套”Superior Clear-OutReversal Enhancement”系统来帮助找出反转信号并开始新方向的交易。最后,该系统每天都有不同的风险暴露,因此需要设臵止损,系统采用”Dynamic Risk Exposure Stops”方法止损。

日内交易策略日内的经典策略有:

- RANGE BREAK

波动区间突破交易,根据昨天波动幅度的一定百分比,来触发当日的趋势交易,如果昨天的波动幅度是异常的,应当对该波动幅度进行必要的调整,以保持合理性。

- 菲阿里四价

昨天高点,昨天低点,昨天收盘,今天开盘,可并称为菲阿里四价,它是由日本期货冠军菲阿里实盘采用的主要突破交易的参照系,此外,因菲阿里主观心智交易的模式,决定了其在实际交易中,还大量结合应用了“阻溢线”的概念,即我们通常所说的压力、支撑线。

开盘突破,是最快的一种入场方式,当然出错的概率也最高,开盘第一根K线是收阳,还是收阴,是判断日内趋势可能运动方向的标准,我们发现这种入场在当天开盘 高开或低开时更为有效。在《期市截拳道》中,我把这种交易策略称为“空中花园”,有幸的是,听说西蒙斯在早期也曾经应用过类似的交易策略。

较易于实现量化的形态突破,有分型,窄幅横盘突破,各种K线组合、双顶、双底、缠论三买三卖等,较难于实现量化的形态突破,有趋势线、圆孤顶底、旗型、菱 形、三角形等各种经典技术分析形态,趋势之后是盘整,盘整之后是趋势,横盘突破的交易策略,充分体现了波动性循环的价格波动规律,我们需要做的事情就是合 理量化盘整的定义:周期跨度、波动幅度。

- 基于固定百分比幅度的转向交易

该系统曾在某交易系统策略大赛中荣获第二名的殊荣,也是笔者最为衷情的日内突破交易策略。相对而言,基于固定点位的突破,可能会受制于品种价格区域的变化而变迁,基于固定百分比幅度的突破,则较少受到类似的困扰,除非该品种的波动性水平发生巨变。

- HANS123

作为外汇市场上广为流传的一种突破交易策略,HANS123以其简捷的开盘后N根K线(分钟)的高低点突破,作为交易信号触发的评判标准。这也是一种入场较早的交易模式,配套价格包括带、时间确认、波动幅度要求等项过滤技术、或可提高其胜算。

- 日均ATR波动性突破

我们有理由相信,当一定幅度的ATR波动性幅度已经发生,我们将更愿意去赌日内波动的方向朝着这个已经完成一定幅度ATR的方向继续发展,比较的基准,可以是开盘价,也可以是日内创下的新高、新低记录位置。

- ORB失败突破

ORB交易最早于1988年由美国基金经理托比提出,它通过衡量开盘价与最高价、最低价距离的取小者,为失败突破幅度,后市一旦超出这个幅度,就认为真正的突破。在实际应用过程中,早评的突破、窄幅波动日后的突破,可以作为有效的过滤条件。

- 分时均价黄线

在此我无意讨论其它均线系统的日内表现,分时均价黄线,因其广泛出现于各类交易软件的内置分时走势图中,因而,就交易策略的自我实现预言而论,它的地位格外突出,醒目。

- 日内ATR波动性突破

与E7不同,E10更侧重于短期市场波动率的变化评估,波动性突破,在一定程度上具备适应市场的功能,在实际应用于适应不同市场环境的能力更强。

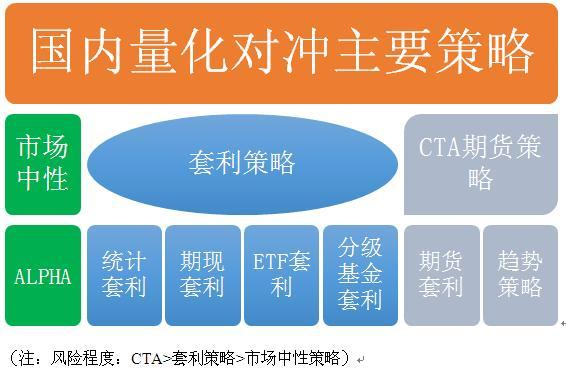

量化的字面含义其实表明是对收益和风险进行数量化建模管理。通常是结合“对冲”俩字一起使用。量化对冲策略即同时利用量化手段和对冲技巧的投资策略。经典的量化对冲策略有市场中性策略、事件驱动套利策略三种。

具体可见下图所示:

市场中性策略:

市场中性策略通过构造股票多空组合减少对某些风险的暴露;最典型的对冲策略是Alpha策略,通过构建相对价值策略来超越指数,通过指数期货或期权等风险管理工具消除投资组合的大部分或全部系统风险,获得额外收益。由于买入和卖出金额接近,中和了市场总体风险,管理业绩与市场牛熊无关,这就是“股票市场中性策略”的由来。国内对冲策略产品大多采用买入现货、卖出期货的对冲策略,期货价格和现货价格之间的差异会影响策略表现。

套利策略:

统计套利:统计套利通过对相关证券进行对冲来获得与市场相独立的稳定性收益。在价格出现背离走势的时候买进表现相对差的,卖出表现相对好的,就可以期待在未来当这种背离趋势得到纠正时获得相对稳定的收益。它的风险在于如果市场并未按照预想出现价格回归,而是进一步扩大价差,可能会产生风险。

期现套利:期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,低买高卖而获利。当现货指数被低估,某个交割月份的期货合约被高估时,投资者可以卖出该期货合约,同时根据指数权重买进成份股。当现货指数被高估,某个交割月份的期货合约被低估时,如果允许融券,投资者可以买入该期货合约,同时按照指数权重融券卖空成份股。和统计套利类似,它的风险在于期货和现货的价差并未收敛而是进一步扩大。

ETF套利:ETF(Exchange Traded Fund)交易型开放式指数基金,通常又被称为交易所交易基金。由于其有两个价格,即基金净值和交易所交易价格,所以一旦两个价格相差过多时,就可以高卖低买套利。风险在于交易价格随时波动,较难捕捉,也可能会有流动性困难。

分级基金套利:一般分级基金有5个价格,母基金净值,A类份额净值、A类份额交易价格、B类份额净值、B类份额交易价格,正常情况下,A的净值+B的净值=2*母基金净值,当(A的交易价格+B的交易价格)大于或小于两倍母基金净值时,也可以通过高卖低买获利。但实际情况中,由于申购到拆分到卖出并非T+0,而交易价格又是瞬息万变的,可能会套利失败。

事件驱动套利策略:利用特殊事件造成的对资产价格的错误定价,买入股价受事件正面影响的公司,卖出股价受事件负面影响的公司,从错误定价中谋利。

CTA期货策略:CTA即commdity trading advisor,直译为商品交易顾问。其中期货套利策略即从不同期货市场或是同一市场内不同期货合约间的价差中寻求利润,风险和之前介绍的套利风险类似,即出现差价放大的情况。而趋势交易策略目前CTA运用最广泛的,通过运用大量不同的指标去除市场噪音并寻找当前的市场趋势,然后建立头寸,他们从市场趋势的持续发展中渔利。这个策略在市场出现震荡,没有表现出很强的趋势时失效。

一些经典的策略举例:

- 《【重磅】AI Alphas(A股版)》

- 《AI超越传统量化选股,通过AI自动获得收益提升》

- 《如何选出符合一定条件的股票》

- 《快速理解AI量化策略》

- 《基于LSTM的股票价格预测模型》

- 《LSTM Networks应用于股票市场之Sequential Model》

- 《借助talib使用技术分析指标来炒股》

- 《大师系列之价值投资选股策略》

- 《价值选股策略——基于机器学习算法》

- 《选股+择时策略组合》