阻力支撑相关概念

常见的确定阻力支撑位的方法有,布林带上下轨突破策略(突破上轨建仓买入,突破下轨卖出平仓)和均线策略(如超过20日均线建仓买入,低于20日均线卖出平仓)。然而,布林带突破策略在震荡期间出现了持续亏损,均线策略交易交易成本巨大,且在震荡期间的回撤很大。

阻力位 & 支撑位概念参考 F41a.K线和技术分析

RSRS(阻力支撑相对强度)择时

RSRS概念来自光大证券研报《基于阻力支撑相对强度(RSRS)的市场择时》,

RSRS即“阻力支撑相对强度”(Resistance Support Relative Strength,)是另一种阻力位与支撑位的运用方式,它不再把阻力位与支撑位当做一个定值,而是看做一个变量。

从最高价与最低价的形成机制出发,每日的最高价与最低价就是一种阻力位与支撑位,它是当日全体市场参与者的交易行为所认可的阻力与支撑。一个很自然的想法是建立最高价和最低价的线性回归,并计算出斜率。即:

$$ High = β*Low + α $$

其中,β即斜率,近似等于一段时间内的最高价/最低价:

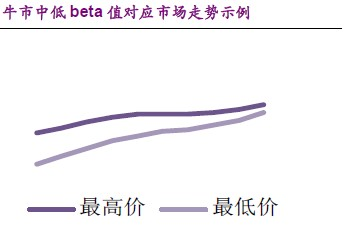

- 当斜率β值很大时,支撑强度大于阻力强度。在牛市中阻力渐小,上方上涨空间大;在熊市中支撑渐强,下跌势头欲止。

- 当斜率β值很小时,阻力强度大于支撑强度。在牛市中阻力渐强,上涨势头渐止;在熊市中支撑渐送,下方下跌空间渐大。

我们按照不同市场状态分类来说明支撑阻力相对强度的应用逻辑:

- 市场在上涨牛市中:

- a.如果支撑明显强于阻力,牛市持续,价格加速上涨;

- b.如果阻力明显强于支撑,牛市可能即将结束,价格见顶;

- 市场在震荡中:

- c.如果支撑明显强于阻力,牛市可能即将启动;

- d.如果阻力明显强于支撑,熊市可能即将启动;

- 市场在下跌熊市中:

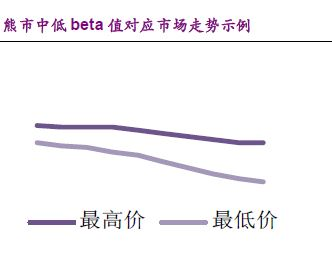

- e.如果阻力明显强于支撑,熊市持续,价格加速下跌;

- f.如果支撑明显强于阻力,熊市可能即将结束,价格见底;

如下4张图,对应上面的 a、b、e、f 四种情况:

情形a,牛市,High和Low的拟合曲线的斜率都是正值,High/Low(斜率)逐步增大,后续上涨空间大:

情形b,High/Low(斜率)逐步减小,上涨即将见顶:

情形e,High和Low的拟合曲线的斜率都是负值,High/Low(斜率)逐步减小,后续加速下跌:

情形f,High/Low(斜率)逐步增加,下跌即将结束:

RSRS的概念 & 技术分析的比较

从上面4种情形,最高价&最低价的示意图,我们发现了一些端倪,RSRS和老派的画线技术分析中提到的一些“收敛/发散形态,上升楔形/下跌楔形”有相似之处:

| RSRS描述 | 对应技术分析中的形态 |

|---|---|

| 牛市中,斜率增加,加速上涨(情况a) | 上涨过程中的发散形态 |

| 牛市中,斜率减少,上涨见顶(情况b) | 上涨过程中,走出的向上的楔形 |

| 熊市中,斜率减少,加速下跌(情况e) | 下跌过程中的发散形态 |

| 熊市中,斜率增加,下跌见底(情况f) | 下跌过程中,走出的向下的楔形 |

一个是严谨的量化计算,一个是传统的画线分析,虽然二者在理念上有区别(量化交易更注重“机器量化”,传统的技术分析更注重基于经验的画线),但在某些方面是相通的。

表格右侧出现的技术形态,参考 F41a.K线和技术分析

RSRS相对强度的量化计算

最简单的想法就是用最近N个交易日的最高价/最低价数据,求得今天的斜率值,然后与阈值比较,大于m某个阈值则开仓买入,小于某个阈值则卖出。

但是实际上斜率β波动较大,效果不佳,所以尝试对斜率进行标准化,用标准分替代原始的β值,计算方式如下:

(一)取前N日(N=18)的最高价序列与最低价数据,按公式的模型进行OLS(即普通最小二乘法,ordinary least squares)线性回归,拟合后的求得斜率β(也即当日的RSRS);

(二)取前M日(M=600)的最高价序列与最低价数据,计算当日RSRS的标准分:

$$ RSRS_std = (RSRS-μ_M)/σ_M $$

其中 $μ_M$ 为前M日的斜率均值,$σ_M$ 为前M日的标准差。(三)若 $RSRS_std$ 大于买入阈值 $S_buy$,则全仓买入;若 $RSRS_std$ 小于卖出阈值$S_sell$,则卖出平仓。($S_buy = 0.7$,$S_sell = -0.7$)

RSRS的参数调优

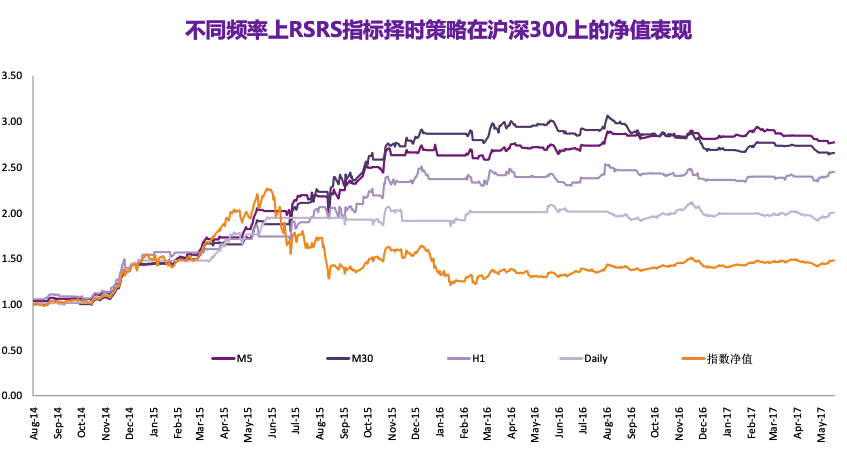

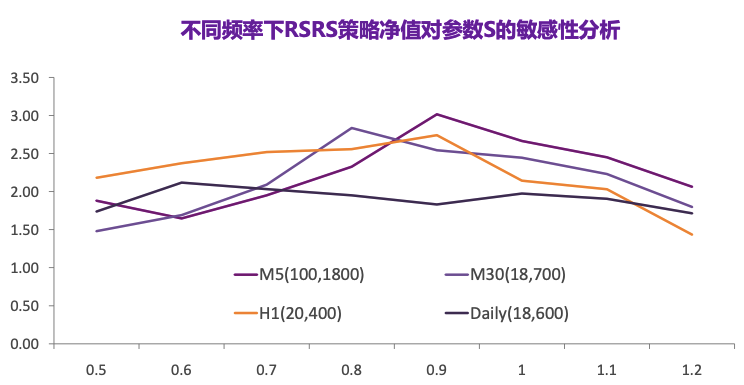

从策略净值来看,5分钟线>30分钟线>小时线>日线,但5分钟与30分钟差异较小

• 按行情特征选择合适的择时频率:趋势行情下30分钟线择时效果最佳,震荡行情则日线择时效果最佳

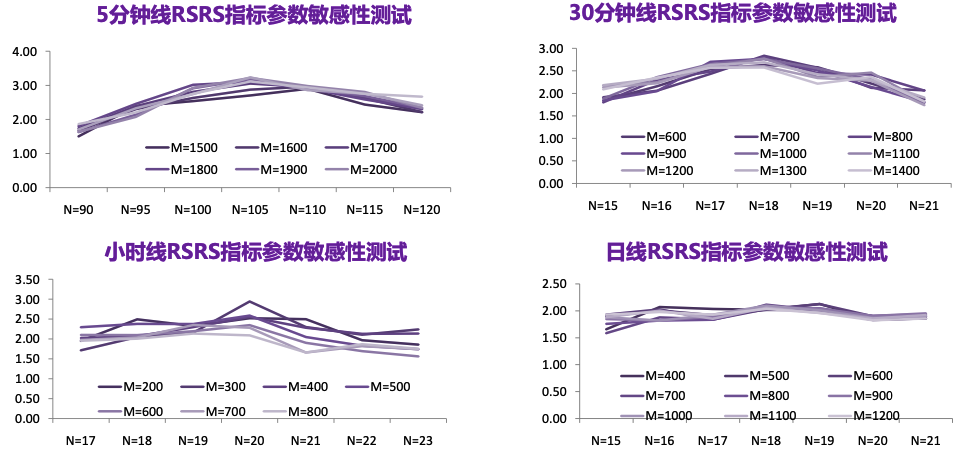

• 各频率下参数N(前N个交易日的数据OLS拟合求斜率)的选择更重要,频率提高后对参数的敏感性上升:

5分钟、30分钟频率上,不同N对应的策略净值差异较大;

参数M的敏感性相对较低;

• S存在最优区间,频率越高,策略净值对参数S越敏感:

无论在哪个频率下,S都有很明显的下凹抛物线形状;

日频策略在S属于0.6至0.7处较好;

其它频率的RSRS策略在S等于0.8,0.9附近较佳;

基于RSRS的几种策略

(一)大小盘ETF轮动

参考:RSRS模型深入研究3-二八轮动策略及其探究分析 - Marshal - JoinQuant

(二)行业ETF轮动:

参考光大原文“基于RSRS指标的行业轮动模型”:http://pg.jrj.com.cn/acc/Res/CN_RES/INVEST/2017/6/15/6baea273-4229-4ee5-88d0-1c940ccb190d.pdf

(三)RSRS作为个股择时信号:

参考:价值选股与RSRS择时 - K线放荡不羁 - JoinQuant