一文读懂可转债

整理自: https://xueqiu.com/9842090891/111996583

1、什么是可转债

可转债顾名思义可转换为股票的债券,首先它是债券,但是它可以在给定的条件内转换成股票。所以可转债由两种特性,一个是债券特性,一个是期权特性。也就是加上期权的债券,对于债券来说,这要公司不违约,债券都是保本的,但是由于附件了股票期权,所以可以把它看成可以保本的股票,当然这只是一个戏称。

基本上能发行可转债的公司,至少在发行年份以及之前都表现不差。我们看看《可转债公司债券管理暂时办法》对发行可转债上市公司的一些要求:

- (1)最近连续三年盈利,且最近2年的净资产收益率平均在10%以上,部分行业可以略低。

- (2)可转债发行后,公司资产负债率不高于70%;

- (3)累计债券余额不超过公司净资产的40%;

- (4)其他符合公开发行股票的条件等

从净资产收益率以及资产负债率基本上看,能够发行可转债的公司一般都不会太差,所以能够大概率(当然也存在可能发行期内公司经营出现严重问题,债券无法兑付)确保债券的兑付。

2、可转债的基础条款

几个重要的概念:

(1)转股价:可转换债券为每股股票所支付的价格,转股的股价,相当于以多少价格买股票。

(2)转股价值:

(面值/转股价)*现在股票的价格。我们这里看看100面值的蓝色光标的转股价值 :(100/9.79)*5.50 = 56.18(2018-08-10日收盘价是5.5)。什么意思呢,就是你将现在手上的债券转换成股票并卖出,那么现在的每100面值的债券,换成股票就只能卖到56.18(3)转股溢价率:转股溢价率用来衡量债券现价和转股价之间的差距。其公式如下:

转股溢价率= 可转债现价/转股价值-1。这里的蓝色光标的转股溢价率 :88.596/56.18 – 1 = 57.7%。转股溢价率说明,以当前的价格买转债并转股卖出的亏损程度,如果你现在买入蓝标转债并转股卖出,那么现在肯定是亏损的,亏损比例为1-56.18/88.596。所以转股溢价率越高,说明其不适合现在转股,债券的债的价值更加明显。当溢价率接近0的时候说明此时的股性更加明显(4)纯债价值:因为可转债是债上面附加了个期权,假设我们把这个期权给剔除掉。那么他这个债券值多少钱呢。众所周知计算一个债券的价值,需要考虑债券的现金流,以及利率(价格)。按照可转债合约上的情况,他的现金流已经确定了。但是他们的贴现利率我们并不知道,常规来说一般使用国债收益率来进行贴现。这里我们使用蓝色光标最近发的同等类型的债券的利率来进行贴现,16蓝标债5年期利率3.99%;18蓝色光标超短融利率8%。从两只债债券的收益率来看,目前资金的价格较为贵,所以这里我们按照18年对于蓝色光标的资金价格进行纯债价值的计算(从逻辑上说,长期借款的价格应该高于短融,所以这里按照8%的价格进行估计,纯债价值估计略高),其现金流的纯债价值为87.273。

(5)纯债溢价率:

纯债溢价率= (可转换债市价-纯债价格)/纯债价格,这里蓝色光标的纯债溢价率为:(88.596-87.273)/87.273 = 1.52%。纯债溢价率表示什么意思呢?这个意思就是说明,此时的外挂在债权上的转股期权价值很小,或者说基本上大家都不会转股。(6)回售触发价:在进行可转债设立时,为了保证投资者的利益,大部分的可转债都设有回售触发价。按照合约条款按照从2019年12月18日起,如果股票在任意连续30个交易日内的收盘价格低于当期转股价的70%,可转债持有人有权按照面值加上当期应计利息回售给发行人。此时的回售触发价为6.85.也就是说,如果2019年12月18日,股价连续30个交易没有到6.85,距离现在股价为25%的上升空间。结合纯债溢价率以及回售触发价,我们得到以9.79元来进行转股的期权价+ 若股价在2019年12月18日没有达到6.85的回售权= 88.596-87.273 = 1.3元

3、影响可转债的几个因素

可转债作为一种外带期权的债券,其价值当然受到影响债券的因素以及影响股票的因素的影响。具体来说,影响债券收益率的包含,市场利率,期限、公司质地等;影响期权价格的为期限、行权价(转股价)、股价、股价波动率。

(1)影响债券价格的部分

- 期限:以来来说时间越长的债券,我们要的收益率越高,对应面值的债券的价格就越低;

- 市场利率:相应的现在整个市场的资金价格(利率)越高,对应面值的债券的价格就越低

- 公司质地:同样公司质地越不好我们借钱给他所需要的收益就越高,风险和收益成正比,对应的面值的债券的价格就越低

(2)影响期权价格的部分

期限:对于可转债这样一种美式期权,其行权时间越长,所对应的价格就越高

行权价:正股价- 行权价 约大,行权获取的收益就越高,所以期权价格就越高

股价波动率:波动率决定了能够达到行权价的概率,波动率越大期权价格越高。

4、可转债投资策略

(1)债券投资:当纯债溢价率极低的时候,买入可转债就类似于买入收益相对于现在市场收益率相对客观的债券。另外加上一个很便宜的期权。所谓保本,还加上为了可能增加收益的权利。

(2)触发回售:当股价长期低迷的时候,触发的回售条款,这时我们获得了提前获取收益的机会。但是在一般情况下,公司为了避免支付一大笔钱,很可能会拉升股价,以不触发回售。

(3)套利:套利很容易理解,就是当转股溢价率产生明显偏差的时候,通过转股或者买债券进行套利

(4)对冲套:国外主流的采用Delta 对冲进行套利获取超额收益,由于计算Delta 计算比价复杂,这里就不介绍了

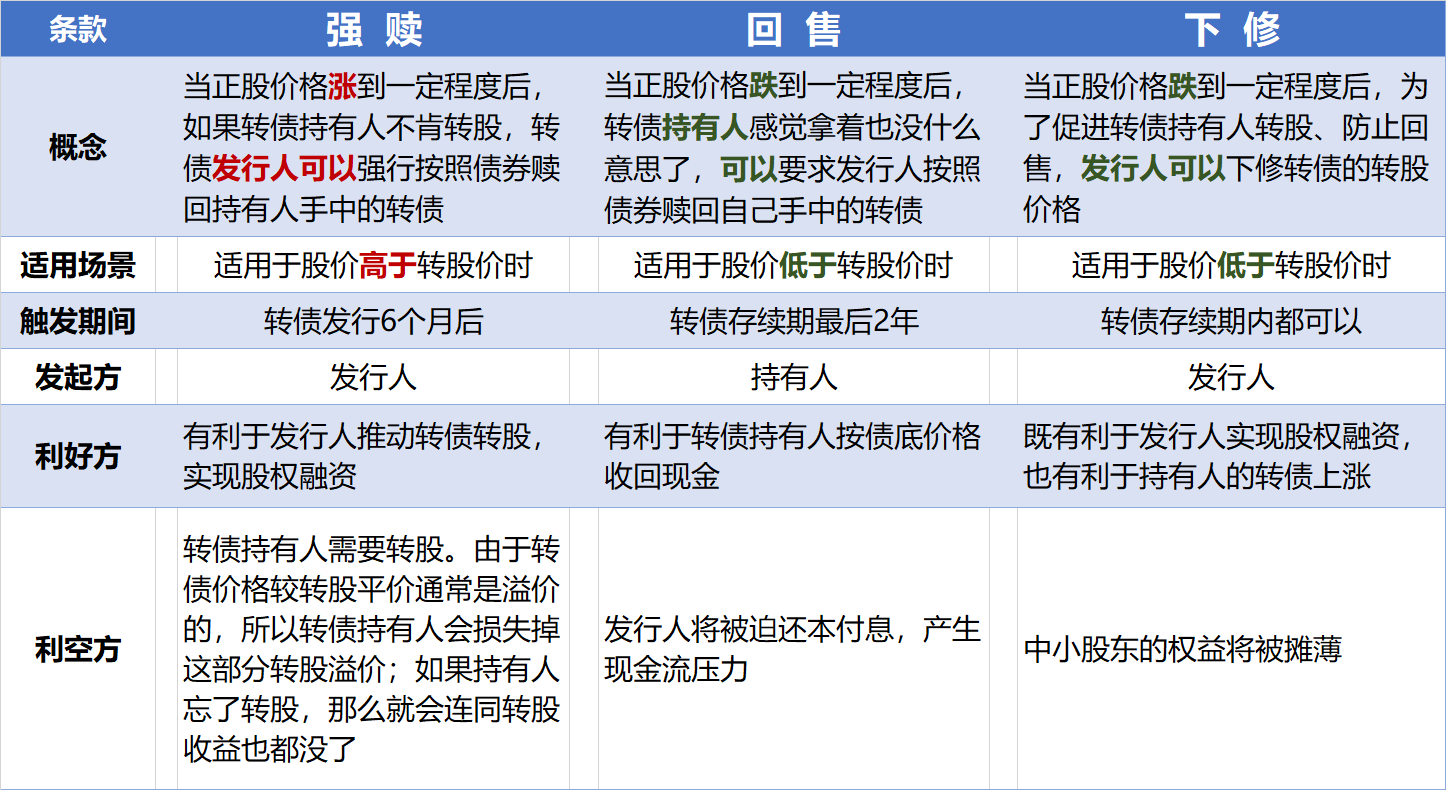

强赎、回售和下修