金融衍生品(derivatives),是指一种基于基础金融工具的金融合约,其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期合约、期货、掉期(互换)和期权。 金融衍生品还包括具有远期、期货、掉期(互换)和期权中一种或多种特征的混合金融工具。 这种合约可以是标准化的,也可以是非标准化的

衍生品主要四大类:期权、期货、远期、互换

南十里 - 雪球:想要真正了解衍生品世界,比如期权和期货市场,有时需要用不同方式去思考,而且这些方式通常都会让我们脱离自己的思维舒适地带。爱因斯坦曾说过:“任何一个聪明的傻瓜都可以把问题搞得更大、更复杂、更激烈。而朝相反方向前进,则需要一点点天分以及很大的勇气。”

期货

=> F34a.期货

期货 vs 期权:

期货是指买卖双方约定在未来某一特定时间按照约定的价格在交易所进行交收标的物的合约。

期权是一种可交易的合约,它给予合约的买方在双方约定期限以约定价格购买或者出售约定数量合约指定资产的权利。简单而言,它是一种“未来”可以选择执行与否的“权利”。

- 1、买卖双方的权利和义务不同。期权是单向合约,买卖双方的权利与义务不对等。买方有以合约规定的价格买入或卖出标的资产的权利,而卖方则被动履行义务。期货合约是双向的,双方都要承担期货合约到期交割的义务。

- 2、履约保证不同。在期权交易中,买方最大的亏损为已经支付的权利金,所以不需要支付履约保证金。而卖方面临较大风险,可能亏损无限,因而必须缴纳保证金作为担保履行义务。而在期货交易中,期货合约的买卖双方都要交纳一定比例的保证金。

- 3、保证金的计算方式不同。由于期权是非线性产品,因而保证金非比例调整。对于期货合约,由于是线性的,保证金按比例收取。

- 4、清算交割方式不同。当期权合约被持有至行权日,期权买方可以选择行权或者放弃权利,期权的卖方则只能被行权。而在期货合约的到期日,标的物自动交割。

- 5、合约价值不同。期权合约本身有价值,即权利金。而期货合约本身无价值,只是跟踪标的价格。

- 6、盈亏特点不同。期权合约的买方收益随市场价格的变化而波动,但其最大亏损只为购买期权的权利金。卖方的收益只是出售期权的权利金,亏损则是不固定的。在期货交易中,买卖双方都面临着无限的盈利与亏损。以上为期货与期权的区别报道。

@ref: 与友漫谈——期权保证金“十一问” - 雪球

期权

➤ 期权分类:

- 从期权买方的权利内容来看,期权可以分为认购期权(call options)和认沽期权(put options)。

- 认购期权是指期权的买方向期权的卖方支付一定数额的权利金后,将有权在期权合约规定的时间内,按事先约定的价格向期权卖方买入一定数量的期权合约规定的标的资产,但不负有必须买进的义务。而期权卖方有义务在期权合约规定的时间内,应期权买方的要求,以期权合约事先规定的价格卖出期权合约规定的标的资产。

- 认沽期权是指期权的买方向期权的卖方支付一定数额的权利金后,即有权在期权合约规定的时间内,按事先约定的价格向期权卖方卖出一定数量的期权合约规定的标的资产,但不负有必须卖出的义务。而期权卖方有义务在期权合约规定的时间内,应期权买方的要求,以期权合约事先规定的价格买入期权合约规定的标的资产。

- 按行权时间来看,可以分成欧式期权和美式期权。

- 欧式期权只允许期权买方在到期日当天行使购买(如果是认购期权)或出售(如果是认沽期权)标的资产。

- 美式期权允许期权买方在到期日或到期日前任一交易日行使购买(如果是认购期权)或出售(如果是认沽期权)标的资产的权利。

- 按标的资产不同来看,期权可以分为个股期权、股指期权、利率期权、外汇期权和商品期权等。

- 个股期权的标的资产是单只股票,期权买方在交付了权利金后取得在期权合约规定的行权日按照行权价买入或卖出一定数量的某一只股票的权利。

- 按照行权价与标的资产价格的相关关系,期权可以分为实值期权、虚值期权和平值期权。

- 实值期权,也叫价内期权,是指行权价与标的资产的当前市场价格相比较为有利(即如果立即行权可以获得相应收益)的期权。如果是认购期权,那么行权价小于标的资产价格的期权为实值期权;如果是认沽期权,那么行权价大于标的资产价格的期权为实值期权。

- 虚值期权,也叫价外期权,是指行权价与标的资产的当前市场价格相比较为不利(即如果立即行权将会导致亏损)的期权。如果是认购期权,那么行权价大于现行标的资产价格的期权为虚值期权;如果是认沽期权,那么行权价小于现行标的资产价格的期权为虚值期权。

- 平值期权,也叫价平期权,是指行权价与标的资产的当前市场价格一致的期权。

➤ 奇异期权:

奇异期权也可以称为“新型期权”(exotic options),奇异期权花样繁多,他们通常都是在传统期权的基础上加以改头换面,或通过各种组合而形成。

奇异期权比常规期权(标准的欧式或美式期权)更复杂的衍生证券,这些产品通常是场外交易或嵌入结构债券。比如执行价格不是一个确定的数,而是一段时间内的平均资产价格的期权,或是在期权有效期内如果资产价格超过一定界限,期权就作废。一般来说,奇异期权包括障碍期权、亚式期权、打包期权、回溯期权和复合期权等。

奇异期权-雪球

障碍期权可分为敲出期权(knock-out)和敲入期权(knock-in)两类。当标的资产价格达到一定水平时,敲出期权不再存在;当标的价格达到一定水平时,敲入期权才开始存在。我们常常听到的雪球结构期权就是障碍期权,设计中即包括敲入事件,也包括敲出事件,这样一来,最后的收益就取决于挂钩标的走势和敲入、敲出事件发生的时间

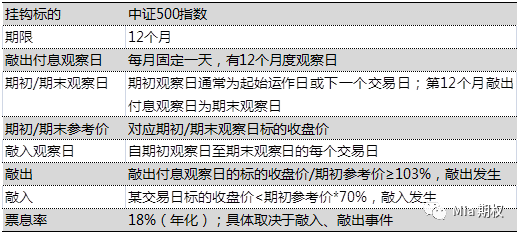

比如有这样一款产品:

收益计算规则:

- 发生敲出事件,产品提前结束,具体收益需要用年化票息率计算,比如第1个月就敲出,实际持有1个月,18%/12=1.5%,收益=本金*1.5%。

- 发生敲入事件,未发生敲出事件。如果到期日股价>期初价格,投资者收益为0;如果到期日股价<期初价格,需承担标的下跌损失。

- 如果敲入和敲出都没有发生,产品12个月到期,按约定票息率18%结算。

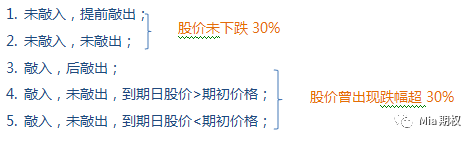

由于最后的收益取决于挂钩标的走势和敲入、敲出事件发生的时间,那么会出现几种情形呢?

在12个月期限内,共有5种可能性,逐一分析: