“万物皆周期”

经济周期相关文章索引:

- 美林时钟周期:F21a.美林时钟

- 普林格周期:F21b.普林格周期

- Ray Dailo提出的长短期债务周期 F21c.经济机器是如何运行的

- 国内的货币-信用周期 F21d.货币-信用周期

宏观经济的周期理论:

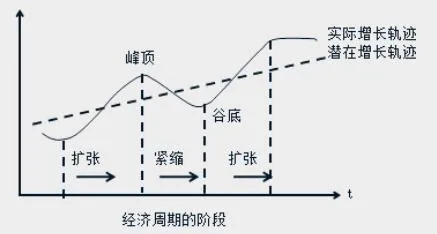

按照传统经济学理论,理想状态下,一个国家的经济增长应该基于自身的技术、资本以及劳动力等要素情况,沿着潜在增长轨迹稳定增长。但由于外部冲击和非理性行为等等,实际的经济增长并不会沿着潜在经济增速稳定运行,而是围绕理论增速上下波动,类似股票内在价值线和实时价格线的关系,最终呈现出“复苏-繁荣-衰退-萧条-再复苏”这样的循环推进过程。如下图所示。

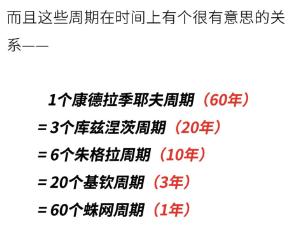

此外,根据不同投资的波动,还可划分出几大经济周期:

- 农产品周期(蛛网周期):农产品价格对产能的迟滞作用,周期长度1~12M

- 库存周期(基钦周期):增长与通胀周期,周期长度2~4Y

- 设备周期(朱格拉周期):经济景气度、设备寿命,周期长度6~11Y

- 地产周期(库兹涅茨周期):人口增长周期,周期长度24~40Y

- 康波周期(康德拉季耶夫周期):科技创新周期,周期长度50~70Y,周天王“人生发财靠康波”

库存周期(基钦周期)

@link:: F44.周期股

设备周期(朱格拉周期)

朱格拉周期又称为设备更新周期,时间跨度约10年,属于中等长度的经济周期。在经济生产中,机器设备因磨损、技术进步等因素影响,往往过几年就需要更新,这种设备更替带动资本开支(固定资产投资)呈现出周期性变化,进而导致经济呈现周期性波动:当企业大规模更新设备时,带动固定资产投资增加,从而拉动经济增长;随着设备更新的完成,企业投资开始下降,这又会导致经济增速放缓。

➤ 影响朱格拉周期的因素:

- 供求关系的反应速度,在市场条件下,供需关系总是不同步

- 企业家心态:朱格拉周期体现的是企业家对产能的投资,在繁荣-萧条不同周期心态是不同的

➤ 朱格拉周期的追踪指标:

由于朱格拉周期主要受设备更替和资本开支的驱动,因此,一般可通过固定资产投资中的企业设备投资增速、设备投资占GDP的比重、资本开支增加情况等指标来追踪。从某种程度上说,设备投资增速像是结果,也是最基本的识别变量,而在指导投资策略时,还需综合考虑价格变化、信贷、经济增速、投资增速等等因素,来判断所处的朱格拉周期阶段。简单来讲:

- (1)GDP增速与朱格拉周期相一致,即设备投资与经济增速挂钩。

- (2)设备投资的需求离不开终端消费需求的回暖,投资增长的动力在于消费。

- (3)经济全球化下,外需产业链是拉动经济回暖、设备投资的主要动力,加速设备更新迭代。

- (4)固定资产投资的历史趋势和朱格拉周期保持一致,全球主要国家固定资产投资完成额增速周期性信号显著,中国的固定资产投资完成额增速则与全球朱格拉周期不一致,可能是房地产周期的不同步。

- (5)全球朱格拉周期开启时,全球主要经济体的制造业固定资产投资同比迅速上升,制造业PMI也持续走高。

- (6)与设备投资相关的工业锅炉、金属切削机床等的产量增速指标代表着微观上制造业资本支出意愿,这些指标的历史走势呈现出朱格拉周期特征。

- (7)朱格拉周期中设备投资增速增加,拉动上游大宗商品需求上涨,因此价格变化也可以捕捉朱格拉周期形成,可选取CPI、PPI以及大宗商品期货价格指数来对朱格拉周期进行识别。

- (8)信贷投放宽松程度是朱格拉周期的重要影响因素,货币供给量、金融机构贷款余额同比增速等指标可以作为判断朱格拉周期启动的先行信号。

➤ 国内的朱格拉周期:

历史上我们观察到的朱格拉周期是6-11年,1987年前后中国一共经历了4个:

地产周期(库兹涅茨周期)

库茨涅兹周期一般受房地产和建筑驱动,又称建筑周期和房地产周期,时间跨度约15-20年,属于中长期的经济周期。库茨涅兹周期是1930年美国经济学家库兹涅兹提出来的,不过即使是在美国,其实际地产周期长度也不稳定,因此一些西方学者对该周期提出质疑,认为人口因素才是更本质的影响地产周期的因素。

就我国而言,由于我国房地产市场起步较晚(1998年正式开启商品房市场),数据周期较短,中国房地产市场规模一直处于上升阶段,理论上还没有走完一个完整的库茨涅兹周期。不过,借鉴其他国家的历史经验,中国可能正处于第一个库茨涅兹周期的尾部。而我们日常所说的中国房地产周期,其实指房地产短周期(政策金融周期,3-5年),库茨涅兹周期则是指房地产长周期。

➤ 库茨涅兹周期的追踪指标:

一般我们用住房新开工数量、房地产投资等相关指标来跟踪各国房地产的发展情况,但是人口因素是更领先的本质因素。

➤ 库兹涅兹周期——以美国为例:

以数据较为完备的美国为例,从下图可以看出,美国的地产周期长度实际并不稳定。按照地产景气低点划分,最近的一轮美国地产周期是1990-2008年,持续时间18年左右;而再往前看,1974、1980均是-20%左右的低点,其间隔明显小于库兹涅茨周期定义的15-20年,地产周期的波动显然更为剧烈。人口因素可以更本质解释地产景气的长期变动:

1970-1985年:美国地产市场虽然因为石油危机、股灾等因素波动较大,但是整体景气度维持较高水平,主因当时战后婴儿潮进入成年,推升了购房需求。

1990年至今:随着人口增速下行,地产销售和投资增速峰值明显下降,高点在20%以下。这一轮房地产周期时间跨度较长,约20年,可能原因是2000年之后,美国通过降低住房抵押利率等方式刺激房地产市场,让政策为房地产续命,从而延迟了地产下行周期的到来,当然也直接导致了次贷危机。

康波周期(康德拉季耶夫周期)

康德拉基耶夫长波周期简称为康波周期,是俄国著名的经济学家康德拉季耶夫提出。康波理论认为经济成长过程中呈现出上升与衰退交替出现的一种波动。这种波动存在着为期55年~60年左右的周期性特征。康波周期长达55年~60年,因此康波又称为长波或者长周期。

关于长波理论,康德拉季耶夫先后发表了《经济生活中的长波》(1925年)和《大经济周期》(1928年)等论著。在这些论著中,他分析了英、法、美、德以及世界经济的大量统计数据,发现发达商品经济中存在着为期54年的周期性波动。熊彼特等人后来继承和发展了长波理论。1939年经由熊彼特提议,世界经济学界都接受了用“康波周期”代表经济成长过程中长时段的波动。

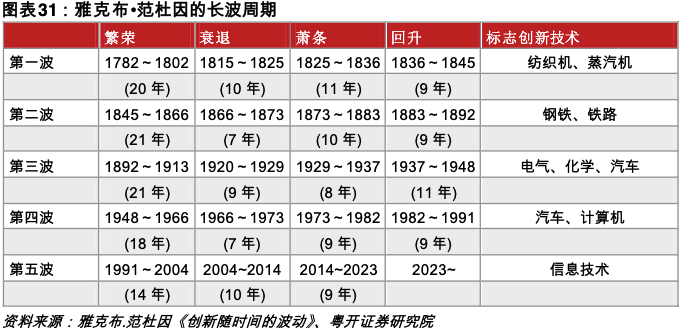

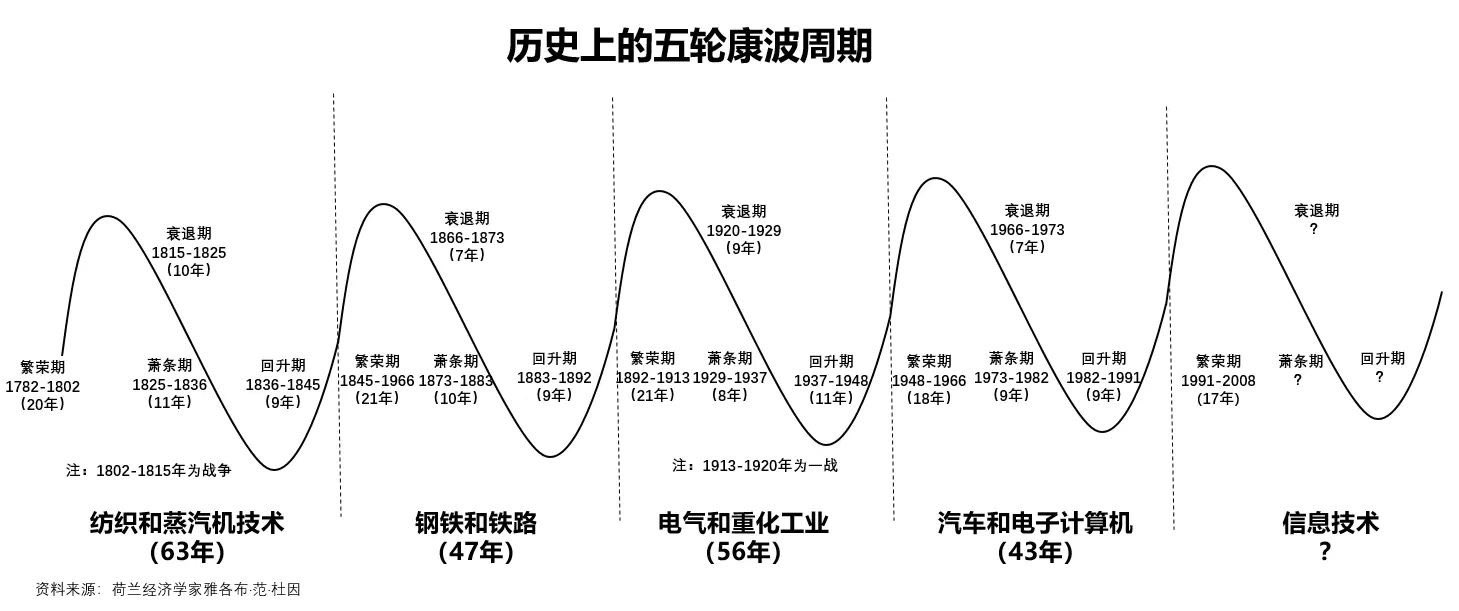

康波周期有不同的划分方式,目前受到比较广泛认可的康波划分方法是荷兰经济学家雅各布·范杜因(Jacob J. Van Duijn)的划分。一个完整的康波周期分为:繁荣、衰退、萧条、回升四阶段;一般来说,第四阶段(回升)是下一次主线产业带动的,然后成为新一轮周期的繁荣阶段。

- 第一次长波周期发源于英国,从大约1782-1845(约63年),这个时期正好是第一次工业革命时期。这个时期,由于蒸汽机的发明和运用,工业制造取代手工制造,并且推广到所有的工业部门和工业国家

- 第二次长期周期是1845-1892(约47年)。这个时期早期工业化国家开始进入“钢铁时代”和“铁路化时代”,这个周期实际上世界工业的中心就已经从英国以及欧洲大陆转移到了美国,当时世界一半的铁路在美国

- 第三次长期周期是1892-1948(约56年),“电气、重化工业”,期间发生了一战和二战,石油作为当时的新兴能源变得越来越重要,Seven Sisters(七姐妹)

- 第四次,1948-1991(约43年),“石油、电子计算机”,期间冷战持续,也发生了数次基于石油能源争夺的中东战争;时代之子:通用汽车、IBM(大型机);有意思的是这个时代的末期发生的几件事情:G5签署广场协议、日本经济泡沫从开始到破灭(期间日本电信公司NTT市值全球最高)

- 第五次,1991-?,“信息技术”,AT&T、微软(PC OS)、Apple …

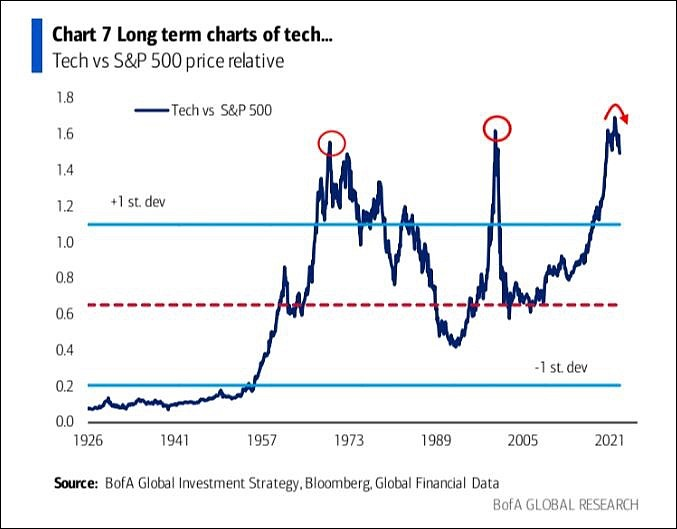

➤ 从另一个角度看康波周期

上世纪60年代至今,科技股相对于标准普尔500的估值曲线:

第一个峰值:20世纪60年代末的漂亮50“nifty fifty”时代,由IBM和少量其他技术相关问题领导。接下来的熊市非常严重,尤其是考虑到当时通胀压力带来的负面影响。// IBM、AT&T、Apple、Intel

第二个峰值,2000年,世纪之交的互联网泡沫时代。像“nifty fifty”时代一样,互联网泡沫是由相对较小的一批公司推动的,这些公司因对互联网新技术的热情而获得了巨额估值。接下来的熊市又一次很严重,以科技股为主的纳斯达克市值损失了约80%。

第三个峰值,2021年的科技股估值峰值与其前身有些相似,由一小批股票(FAANGs、微软等)引领。

这种由技术驱动的市场峰值是市场的一个特征(它们最早出现在19世纪)。历史告诉我们,接下来的熊市往往会很严重。而且,下一轮牛市的领导者将与上次不同。迄今为止,2022开始的熊市相对温和,但还没有结束。在我们看来,持续加息、衰退加剧以及重大地缘政治风险表明,我们可以预计未来市场将出现更多波动。

@ref: https://xueqiu.com/1488541085/237672170

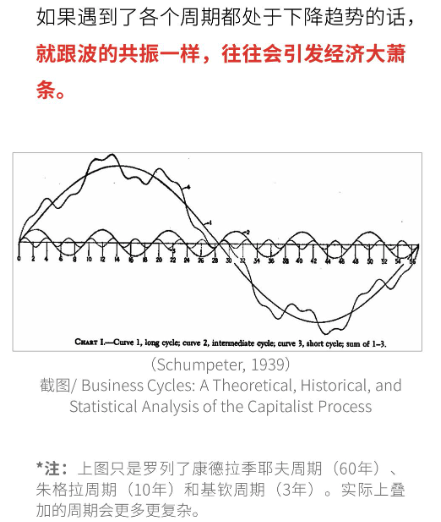

周期叠加,会发生什么?

@ref:: 人生发财靠康波?周期论真的靠谱吗?