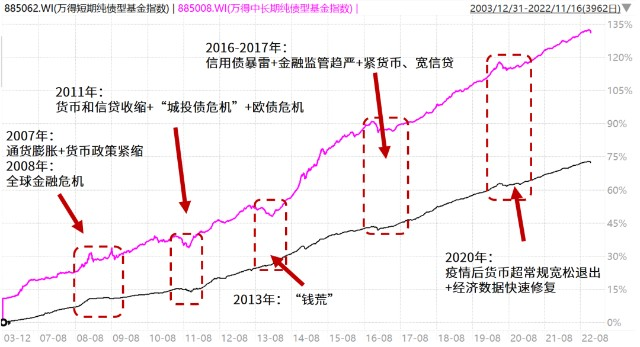

@link:: F21d.货币-信用周期

@trdr:

这次债券大跌,今天(11月15日)有上万亿的MLF资金到期了要回笼,因为市场担心央妈是不是要开始收紧钱根,债券基金们开始跑路、抛售债券和同业存单等固收类产品,债券跌了连累到相关的理财产品,投资者看理财跌了掀起赎回潮,又循环反馈给债市,加重卖出压力

债券市场收益率快速上行与“非理性抛售”大概率来源于银行理财赎回所造成的恶性循环,并不是因为经济回暖导致的流动性紧缺,没有看到经济数据的明显回升、没有看到明显的通胀压力(CPI同比降了,PPI同比已经转负),没有看到金融数据的企稳(存量社融同比增速继续下行到了10%),

利率和债市走势相反:宽货币+紧信用时往往利率下行,债券处于牛市;紧货币+宽信用则债券处于熊市。一句话总结:宽货币时债券表现都不差,宽信用时债券表现都不好。但是此次周期并不明显,第一弱复苏,实体经济看不到实质上的复苏,更像是衰退-复苏的来回摇摆,但是CPI时不时的上涨给央行的政策带来了影响,归根结底还是海外加息周期的外部变量+内部疫情内部变量的不确定性

如何观察货币政策的松紧?如何观察信用的松紧? => F21d.货币-信用周期,F27a.同业拆借利率(Shibor)

- 对于某个债基产品: 1机构持有比例不能太高;2如果是低风险的短债,持仓里是否有久期的错配;3杠杆率(=基金总资产/基金净资产)

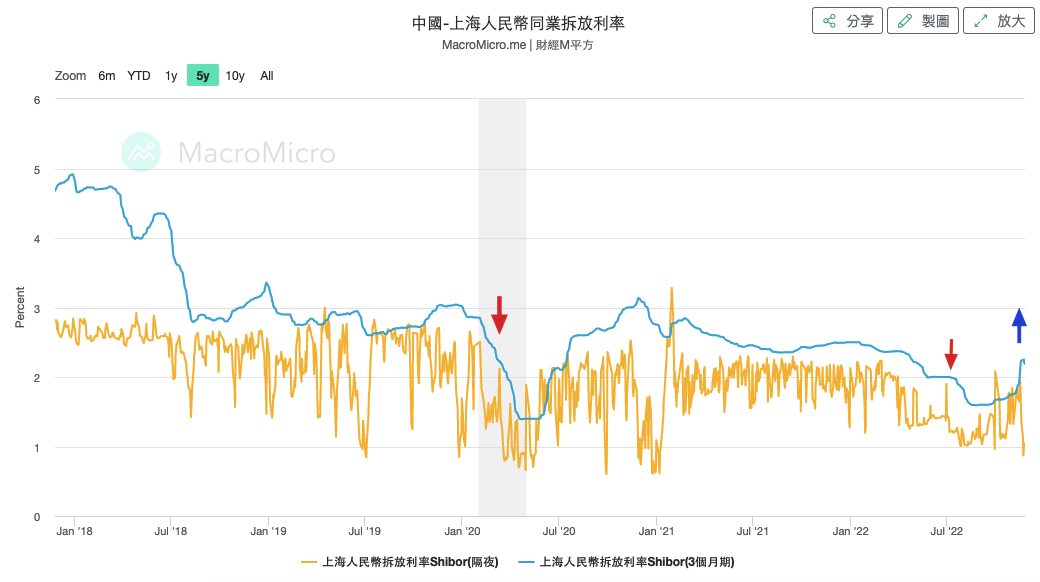

债券为什么跌? 因为银行缺钱了,银行是买债的主力(同业存单也是),所以卖掉一部分债券,导致债券价格下跌。银行是否缺钱可以从 DR007、SHIBOR3M 是否走高看出来。

为什么银行会缺钱?而银行之所以最近开始缺钱了,主要有两个原因——

- 一个是地产融资改善,交易商协会提到,会「继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资」,另一方面则是上周五的防疫政策调整 ,居民和企业贷款多(具体看下月社融)

- 二是央行公开市场操作总量有所下降,银行担心央行是否收紧钱根,所以选择出售债券

2018-2022 SHIBOR3m数据,可以看到 2020.2月、2022.4月 两个阶段SHIBOR3m大幅下降,这是央行释放了大量的流动性所致,而2022.11月SHIBOR3m的突然提升,也是因为央行回收流动性所致

- (1)、债券价格与利率水平呈反向波动,利率处于下行趋势,则债券价格会上涨;利率处于上行趋势,则债券价格会下跌。

- (2)、债券基金久期越长的对利率变动越敏感,波动幅度越大。其他条件不变的前提下,利率变动一个百分点(100个基点),久期一年的债券基金单位净值变动幅度大体为1个百分点,三年的变动幅度大体为3个百分点,十年久期的变动幅度大体为10个百分点。

- (3)利率处于下行趋势,则债券处于牛市(利率下行见底,债券牛市到头)。短期来看,利率受供需因素影响,宽货币紧信用时往往利率下行,债券处于牛市;紧货币宽信用则债券处于熊市。一句话总结:宽货币时债券表现都不差,宽信用时债券表现都不好。

- (4)如果债券已经处于牛市之中,纯债基金可以一把买入。如果处于熊市或震荡市,则需要分批买入,我自己习惯分3-6个月买入。

- (5)拉长时间周期到5年以上,利率是经济体的内生变量,而我国和世界主要经济体的GDP增速是趋于下降的,因而总体利率水平长期趋势也是趋于下降的。从这个角度看,债券长期是慢牛走势,长期持有债基是没有问题的

崩了,踩踏式清仓 - 雪球

举个例子,假设我们买了一张面值100元,持续时间为一年,利率为2%的债券,我们持有到期后便能拿到102元的利息和本金。假设债券发行的时候,银行存款的利率也是2%,那么买债券和去银行存款的最终收益是一致的。

然而,银行存款的利率会有波动,如果银行存款利率从2%提升到3%,那么把钱放到银行显然比买债券的收益大,人们就更倾向卖掉国债了去换存款了。所以当银行存款利率上升,国债就会被抛售,国债价格就会下跌。

但是下跌也会有一个底,跌多少合适呢?维持下面这个公式两边相等就可以了:国债本金+利息=银行存款本金+利息

刚才最开始,国债利率是2%,存款利率也是2%,同样买入100元,两边相等。但后来存款利率升到3%,左边是102元,右边是103元,那就不对等了。要对等的话,国债本金就需要跌1元。

跌完之后,其他人在市场买入国债,就不是以100元价格买入了,而是99元买入,但是国债面值还是100元的,到期仍然能够获取100元本金和2元利息,所以实际是赚3元,最终收益跟银行存款是一样的,那么债券就止跌

债券为何接连重挫,怎么看?

本轮国内市场债券牛市开始于2021年的2月底3月初,刚好是国内经济最旺盛的时候,而今年国内债券之所以走得这么好,有以下几个原因:

第一,地产下行周期居民端购房需求短期低迷,影响居民的信贷需求;

第二,疫情的反复,影响企业以以及居民的消费欲望;

第三,国内通胀不及预期,货币投放量比较大;

第四,今年股票大熊市,赶上地产的下行周期,导致居民更多的资金配置在债券端,压制收益率上行。这跟海外债券市场普遍下跌,收益率快速走高,呈现明显的背离。

但是我们看到以上几点因素近期都出现了明显的变化,

首先是地产支持政策进一步加强,这引发市场对于房地产企稳复苏的预期。

其次,国内的防疫政策有所调整,明显更加有利于提振经济。

最后,美联储大幅度加息后逐渐转鸽派预期,以及10月份通胀数据大幅度的下滑,导致全球资产纷纷出现快速反弹。

而前期始终维持在高位的债券资产,包括部分银行理财产品以及债券类基金,由于交易异常拥挤,近期都出现了明显的回撤,甚至不少抹去了近半年来的涨幅,这也表明部分债券类资金开始逐步抄底股市。

复盘历史经验,国海证券认为,债市的快速调整核心原因主要分为两类:一是经济周期驱动,二是由流动性收缩主导。

若在经济周期驱动的情形下,债市目前的转变对股票市场的影响总体偏积极,股票市场有望进入一轮反弹行情。其中,以消费、周期为代表的顺周期板块往往占优;

若是由流动性收缩主导的债市回调,短期内股票市场或受冲击,但局部结构性行情或被强化,“股债跷跷板效应”将驱动增量资金向景气板块的聚集。

债市的裸泳者?深入分析昔日网红富荣中短债的资产配置及风险暴露 - 雪球

1、杠杆率=基金总资产/基金净资产

2、利率债比例=国债占净值比例+央行票据占净值比例+地方政府债占净值比例+政策性金融债占净值比例

3、信用债比例=非政策性金融债占净值比例+企业债占净值比例+中期票据占净值比例+企业短期融资券占净值比例+同业存单占净值比例

- 富荣中短债为了提高收益,在三季度增加了杠杆风险和信用风险的暴露。从十年期国债利率的长周期上来看,三季度的国债利率也处于历史底部区域。十年期国债利率在2022年8月中旬触及2.58%的底部水平后开始拐头向上,对应的就是债市的顶部,富荣中短债在这个位置加杠杆,增加信用风险暴露是存在很大风险的

三季度富荣中短债的债券持仓以中期票据为主,占比达到了72.78%,其次是非政策性金融债,占比18.33%。高配的品种都是流动性差的券种,而对流动性较好,信用风险较低的品种国债、政策性金融债、短融、企债都是减持。

持仓前5的债券中有2只永续债和3只中期票据,长债仓位占了75.6%,穿透到底仓,这已经不是短债基金了,而是个长债基金,承担了和这个产品类别不相对应的风险;从前5重仓债券的久期来看,基本在2年左右。前5重仓债券的久期平均值为2.02年,对于中短债基品种来说,这个久期太高了,明显的久期错配,风险错配。而且我们看前面富荣中短债A、C类份额的规模,C类份额显著高于A类,从持有人角度来看都是打算短期持有的,基金经理对此完全的无视了

所以,富荣中短债的高收益源自于他的在杠杆、信用、流动性和久期上面的高风险暴露,可以说没有任何的风险控制措施,一旦潮水褪去,裸泳者暴露无疑。从网红到地狱仅用了2个星期的时间

债券是低流动性且有波动的,持有人是高流动性且无法忍受亏损的,要做好准备就应该大幅缩短久期减少中票永续债大比例配置国债政金债同业存单,把收益和风险往货基上面去靠,或者像部分银行理财一样设置严格的赎回上限,从根源上阻止可能的流动性危机。