@tag: #资产配置

风险平价(Risk Parity)理论,风险平价的意思是通过配置不同类型的资产(如股票、债券、商品、黄金等),目的是创造一个更好的分散组合,这个分散组合将有更好的收益风险比率,天候策略能适应各种经济环境,在风险最小的情况下获取市场平均回报。

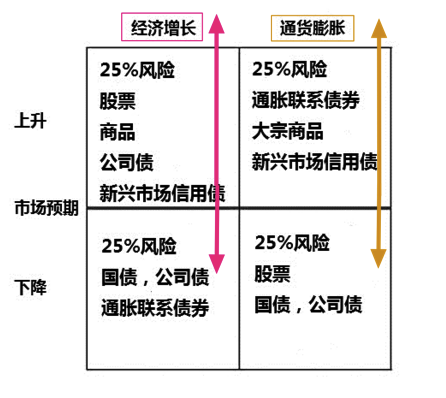

在漫长的投研积累过程中,Ray Dalio 最终把经济环境拆分成了四类,并描绘出了全天候策略:

这个四宫格和平时看到的不太一样,并不是把2个要素当做2个轴组成四宫格,黄色上下表示通胀高低,红色上下表示经济增长高低

1、经济上升期:股票、商品、公司信用债、新兴市场债券将有较好表现;// 增长

2、经济下降期:普通债券、通胀联系债券表现较好; // 衰退

3、通胀上升期:通胀联系债券、商品、新兴市场债券表现较好; // 通胀

4、通胀下降期:股票、国债、公司债表现较好。 // 通缩

比较F21a.美林时钟,1对应复苏期,2=衰退期,3=通胀期,4没有对应(美林时钟把滞胀期考虑进去了,但没有考虑通缩,桥水全天候有通缩期)

达里奥认为四宫格涵盖了可能出现的经济情形,而且这四种情形会等概率的情况出现,所以只需要在每种可能出现的场景中配置相同风险的资产,即可确保无论在哪种经济条件下都能很好控制风险敞口。

而桥水基金公司的全天候策略基金做的工作是,假定不知道图中四个象限内未来哪种资产表现较好,试图买入各种类别的资产相同权重(25%)来分散风险,也即是说“四宫格”期望通过将风险等量分布于四种经济环境来达到组合的分散和平衡。

@ref: 基于桥水的中国版全天候策略–ETF之家

详细说风险平价(Risk Parity)理论:

全天候(AW)的理念:

- 承认风险(波动无可避免),但AW组合要求在不同周期内风险要等分(波动率都25%)

- 每种资产给整个投资组合带来的波动率相同。简单的说,如果股票的波动率是国债的10倍,那么国债的持仓就应该是股票的10倍,这样股票和国债对投资组合的影响才能相同。并不是“当前时期的x资产收益最高,就在这个周期就优先多配x资产”。

如上,全天候策略的特点是低波动低风险(Sharpe Ratio是0.73),收益率并不太高

为了实现Risk Parity,通常需要借助杠杆(主要是债券,因为波动率低,想让它和其他东西波动一样需要持有相当于资金量数倍的国债,这会就需要用到保证金交易了)。在几十年前,甚至现在,在资产组合里用上杠杆都会被视为是一种高风险的举动,虽然这样做可以实际上降低风险。

为了应对类似08这样的股市回调,Ray Dalio给AW加上了Depression gauge(萧条度量),似乎是在萧条时将股票转成T-Bills,具体细节不知。

一直有人质疑AW或RiskParity类基金赚钱只是因为放大了债券上的收益,赶上了债券几十大年牛市。

Bob Prince认为,加息发生在经济过热(至少是向好)或者通胀的时候,那时AW可以通过股票和商品获利。比如1972~81也是加息周期,但伴随着大通胀,所以AW表现也不错。

@ref: Ray Dalio 的「全天候交易策略」是什么?如何理解? - 知乎

如何执行风险平价(Risk Parity)策略?

比如上面提到了通过xx资产的波动率决定它在组合中的比例,是如何观测xx资产的波动率呢?

1,风险的度量。经典的有方差,VaR,ES等等,每家公司具体的选择不同,结果会很不同。2,数据的质量。这里的数据不是指价格的原始数据,而是作为模型输入的参数。举个例子,如果风险测度选择传统的方差,那就免不了涉及到协方差矩阵。原始数据直接估计出的协方差矩阵很noisy,最简单的方法是用高斯先验shrinkage一下

@ref: 就算 Raymond Dalio 的「全天候交易策略」被公布出来,让其保持领先优势的核心在哪里?他人模仿的难点在哪? - 知乎