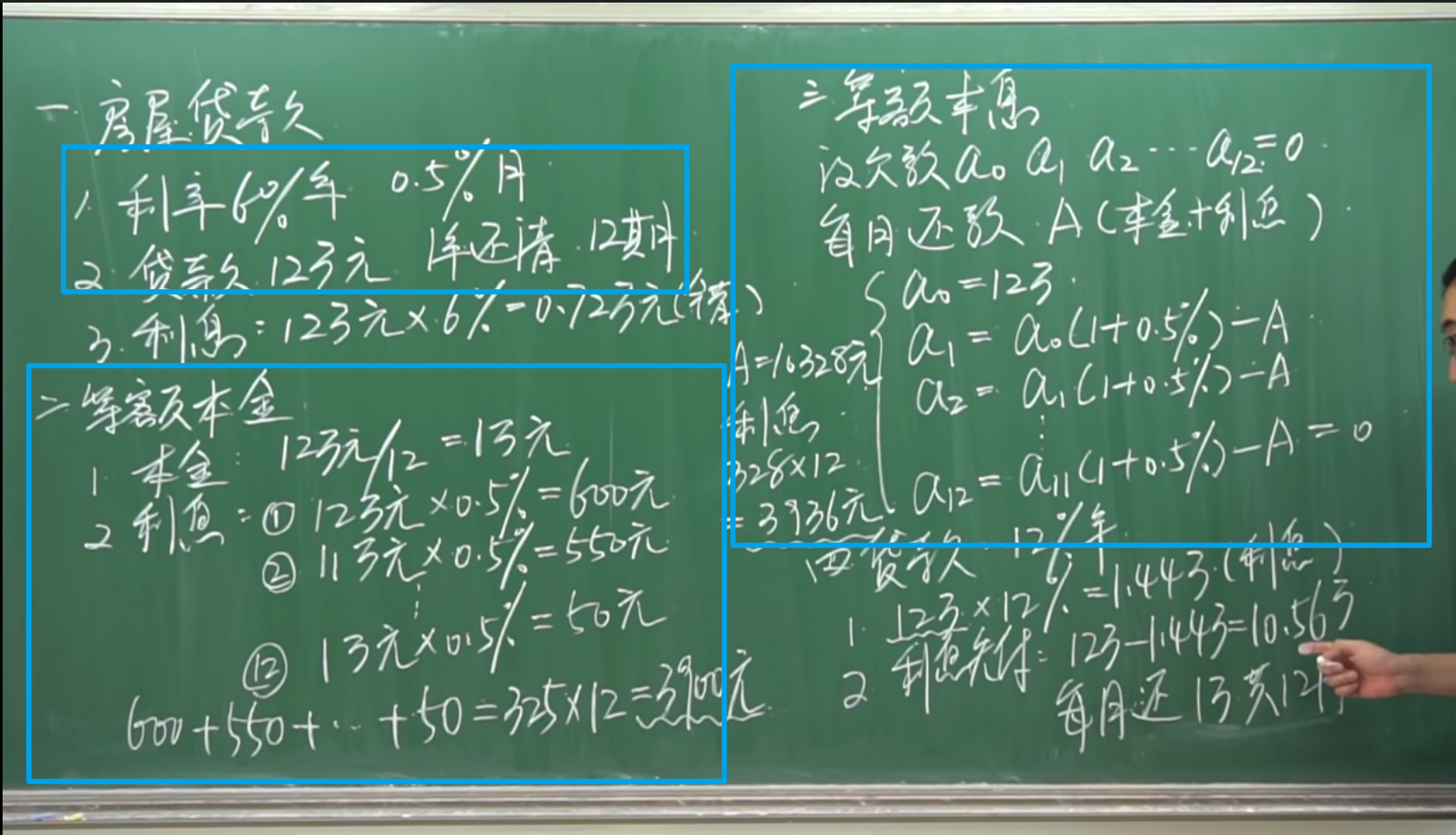

贷款利息(等额本息 vs 等额本金)

➤ 等额本息:

指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

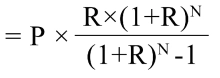

如何计算月还款数:

P:贷款本金

R:月利率

N:还款期数

附:月利率 = 年利率/12

假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款年利率4.2%,每月还本付息。按照上述公式计算,每月应偿还本息和为1233.14元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息700元(200000×4.2%/12),支付本金533.14元,仍欠银行贷款199466.86元;第二期应支付利息(199466.86×4.2%/12)元。

➤ 等额本金:

是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,

这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

每月还款金额= (贷款本金/还款月数)+(本金—已归还本金累计额)×每月利率

➤ 等额本息 vs 等额本金

- 等额本息:一般的银行贷款均可使用等额本息。等额本息是指:把贷款时间内的所有本金以及对应产生的利息,均匀的分配在每一个月中。这种还款方式的特点是:每个月还款金额相同。但每个月还款额中,前面是还利息多,后期是还本金多。

等额本金:一般的银行贷款均可使用等额本金。等额本金是指:把贷款时间内的所有本金均匀分配在每个月中,同时每个月配上未还款及当月本金对应的利息。这种还款方式的特点:每个月还款的金额不同,第一个月最多,后续越来越少。

等额本息还款法特点: 月还款数不变;该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

- 等额本金还款法特点:月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

- 二者相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息,但在后期每月归还的金额要小于等额本息。即按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

- 总体来讲,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。